Fundamentalanalyse Electra Private Equity

Das Unternehmen

Starker Fokus auf Privatunternehmen:

Electra Private Equity ist eine britische Investmentgesellschaft, die sich auf Investitionen in private Unternehmen spezialisiert hat (Private Equity). Das bedeutet, dass Electra Private Equity Beteiligungen an kleinen und aussichtsreichen Privatunternehmen kauft und diese dann in der Regel nach einigen Jahren wieder verkauft. Je nach Beteiligungsform partizipiert Electra nur an der Unternehmensentwicklung oder greift aktiv in das Unternehmen ein.

Dabei wird sich im Wesentlichen auf aussichtsreiche britische Unternehmen mit Wachstumspotenzial fokussiert. Electra Private Equity zielt auf eine langfristige Steigerung des Unternehmenswertes im Bereich von 10%-15% jährlich ab. Electra hat sich hier auf kleinere Unternehmen spezialisiert (Enterprise Value bis zu 300 Mio. £). Die Investitionen in diese Unternehmen betragen in der Regel zwischen 40 und 150 Mio. £. Electra zeichnet sich durch eine hohe Diversifikation in viele kleine Unternehmen aus. Die Besonderheit von Electra besteht darin, dass sich das Unternehmen sich breit auf diverse Möglichkeiten im Private Equity Bereich eingestellt hat. So werden sowohl Minderheits- als auch Mehrheitsbeteiligungen angestrebt. Zudem tritt das Unternehmen als Eigenkapitalgeber (Investition in das Unternehmen) und Kapitalgeber (Kreditvergabe) in diesem Segment auf. Dies erlaubt es dem Unternehmen, sowohl direkte als auch indirekte Investments zu tätigen. Somit kann das Unternehmen stets die beste Variante für seine Investitionen in Abhängigkeit von der Marktlage wählen.

Zudem kauft Electra Private Equity teilweise Positionen und Portfolios von anderen Investoren ein, um hiermit sogenannte Private Equity Fonds zu erstellen. Zudem investiert das Unternehmen in Schulden, um die liquiden Mittel für weitere Erträge zu nutzen.

Electra besticht durch sein aktionärsfreundliches Management. Jährlich sollen 3% des Eigenkapitals an die Aktionäre ausgeschüttet werden. Da Electra im Wesentlichen in kleinere Unternehmen investiert, werden bei stark steigendem Kapital Sonderdividenden ausgeschüttet, da das Unternehmen dieses Kapital nicht mehr profitabel in kleine Unternehmen unterbringen kann. So wurden in 2017 36,36£ an Dividenden ausgezahlt (ca. 75% Dividendenrendite). Diese Dividenden sind auch für den starken Kursrückgang in 2017 verantwortlich (Dividendenabschlag).

Electra zielt auf eine Steigerung des Eigenkapitals (NAV) zwischen 10% und 15% jährlich ab. Bis auf die Jahre in der Finanzkrise konnte dieses Ziel erreicht werden. Der Aktienkurs orientiert sich sehr stark am Eigenkapital.

Finanzkennzahlen:

SWOT-Analyse

Stärken: Die finanzielle Entwicklung von Electra ist außerordentlich solide. Der Unternehmenswert steigt langfristig an und damit beweisen die Manager, dass das Management von Electra sich in der speziellen Nische (Kleine britische Unternehmen) gut schlägt und langfristig gute Investments finden kann. Aufgrund des Geschäftsmodells verfügt Electra über eine enorm günstige Kostenstruktur. Außerdem zeichnet sich das Private Equity Geschäft durch hohe Markteintrittsbarrieren aus. Außerdem ist Electra durch seine Unternehmensstruktur und –Strategie optimal und flexibel aufgestellt. Das Unternehmen investiert sowohl in Minderheits- als auch Mehrheitsbeteiligungen. Zudem tritt es je nach Konditionen und Perspektiven entweder als Eigenkapitalgeber (direktes Investments) oder als Fremdkapitalgeber (indirektes Investment) auf.

Schwächen: Electra Private Equity ist eine Beteiligungsgesellschaft, die von der Wertentwicklung der gekauften Beteiligungen abhängt. Hieraus resultiert eine Abhängigkeit zum Finanzmarkt. Besonders in Krisenzeiten sinken Unternehmenswerte und dies hat negative Wirkungen auf Beteiligungsgesellschaften. Durch die Fokussierung auf kleine Unternehmen fällt es Electra schwer, größere Geldmengen profitabel anzulegen. Deshalb wird überflüssiges Geld an die Aktionäre ausgeschüttet, wodurch der Zinseszins-Effekt nicht langfristig für den Aktionär arbeiten kann. Durch den Fokus auf Großbritannien ist das Unternehmen zudem stark von diesem Markt abhängig.

Chancen: Solange es innovationsfähige Unternehmen gibt, kann Electra jederzeit neue gute Investitionsmöglichkeiten finden und an der Entwicklung der Unternehmen profitieren. Electra profitiert zudem über seine Beteiligungsgesellschaften am stetigen Wachstum der Weltbevölkerung und der Weltwirtschaft. Durch die Fokussierung auf kleine innovationsreiche Unternehmen kann Electra zudem langfristig hohe Wachstumsraten erzielen. Der Private Equity Bereich zeichnet sich zudem durch hohe Markteintrittsbarrieren aus. Electra ist zudem durch seine Struktur und Strategie äußerst flexibel aufgestellt und unterscheidet sich hierdurch von anderen Private Equity Unternehmen.

Risiken: Electra Private Equity nimmt im Wesentlichen nur durch den Wiederverkauf der Beteiligungen reales Geld ein. Da der Verkauf dieser Beteiligungen nicht präzise planbar ist, sind die realen Einnahmen (Cashflows) daher ebenfalls nicht planbar und nicht zuverlässig. Das Unternehmen kann daher in Probleme geraten, wenn es wegen längeren Wirtschaftskrisen keine Beteiligungen mit Gewinn zu Geld machen kann und trotzdem Kosten für die Mitarbeiter etc. tragen muss. Außerdem können Regulierungen und staatliche Eingriffe (z.B. im Zuge des Brexit) das Geschäftsmodell behindern oder erschweren.

Wachstumsanalyse

Solides und stabiles Wachstum trägt Früchte:

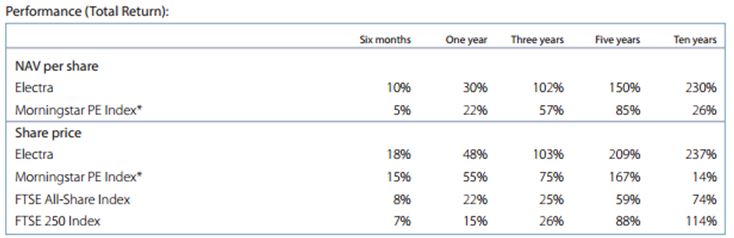

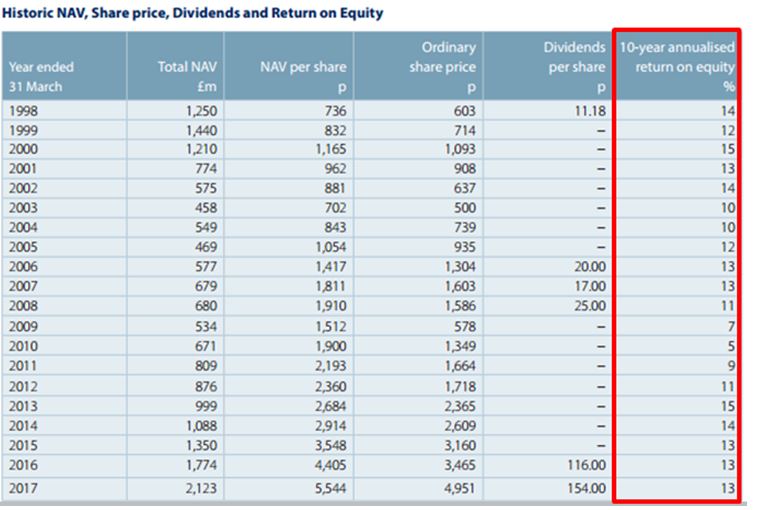

Aufgrund des Geschäftsmodells von Beteiligungsgesellschaften macht es keinen Sinn, die Gewinne, Umsätze und Cashflows zu bewerten. Denn diese werden nur durch die Wertsteigerungen und –Verluste in den Beteiligungsgesellschaften erzeugt. Diese werden erst realisiert, wenn die Unternehmen wieder verkauft werden. In diesem Moment werden die Gewinne im Eigenkapital des Unternehmens wirksam. Für Beteiligungsgesellschaften ist das Eigenkapital (Buchwert) und dessen Entwicklung daher maßgeblich entscheidend (Das Unternehmen weist das Eigenkapital als NAV = Net Asset Value aus). Der Zehnjahresdurchschnitt beim Wachstum des Eigenkapitals liegt aktuell bei 13% p.a. Wenn man Dividendenzahlungen und Aktienrückkäufe berücksichtigt, liegt die Performance in den letzten 10 Jahren bei durchschnittlich ~24% jährlich.

Damit ist Electra eines der erfolgreichsten Private Equity Unternehmen im Markt. Dies erkennt man auch anschaulich, wenn man die Entwicklung mit dem Morningstar Private Equity Index vergleicht. Während dieser in den letzten 10 Jahren um lediglich 14% gestiegen ist, konnte die Electra Aktie um 237% steigen.

Performance Electra Private Equity

Managementkennzahlen

Kapitalrenditen zeigen ordentliches Kapitalmanagement an:

An der stabilen Eigenkapitalrendite kann man ein solides Management der Finanzen erkennen. Die Eigenkapitalrendite liegt etwas unterhalb der erwünschten Grenze von 15%. Dafür sind die Kapitalrenditen mit Ausnahme von Wirtschafts- und Finanzkrisen sehr stabil und zeigen eine sehr solide Entwicklung auf.

Electra Private Equity ist nahezu schuldenfrei. Die Gesamtschulden belaufen sich aktuell auf 45 Mio. £. Zudem ist in der Investementstrategie von Electra festgelegt, dass maximal 40% der Bilanzsumme als Schulden zulässig sind. Aktuell betragen die Schulden lediglich 2% der Bilanzsumme.

Analysteneinschätzungen

Analysten sind eher neutral gestimmt:

Aktuell liegen lediglich 4 Analystenschätzungen vor. Davon gehen 2 Analysten von einer Unterperformance für die Aktie aus. 1 Analyst stuft das Papier mit „Halten“ ein und 1 Analyst votiert mit „Outperform“. Das Kursziel liegt aktuell bei 18 £ und damit 12,5% über dem aktuellen Kurs.

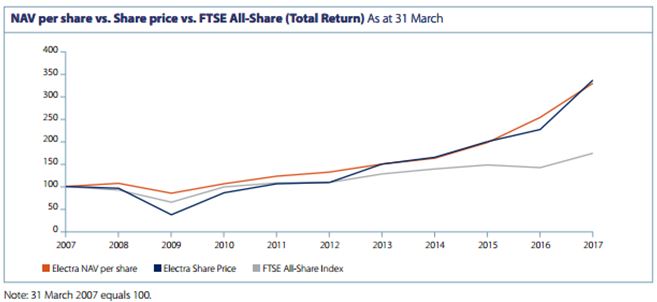

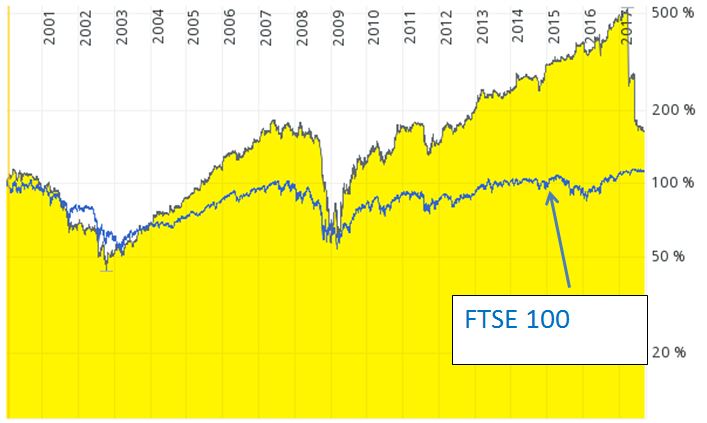

Langzeitchart

Den Vergleichsindex deutlich geschlagen:

Electra Private Equity hat den Vergleichsindex deutlich geschlagen. Neben der beeindruckenden Performance fällt auf, dass das Unternehmen in Krisenjahren, wie zuletzt 2008-2009 deutlich an Wert verliert. Der aktuelle Kursrutsch 2017 wurde durch die hohen Dividendenzahlungen ausgelöst. Das Unternehmen hat in Summe 75% seiner Marktkapitalisierung an die Aktionäre ausgeschüttet.

Bewertung

Üblicherweise wende ich diverse Bewertungsmodelle der zukünftigen Cashflows und Gewinne an. Da bei dieser Beteiligungsgesellschaft dieser Ansatz nicht zielführend ist, bewerte ich das Unternehmen anhand seines Eigenkapitals (NAV).

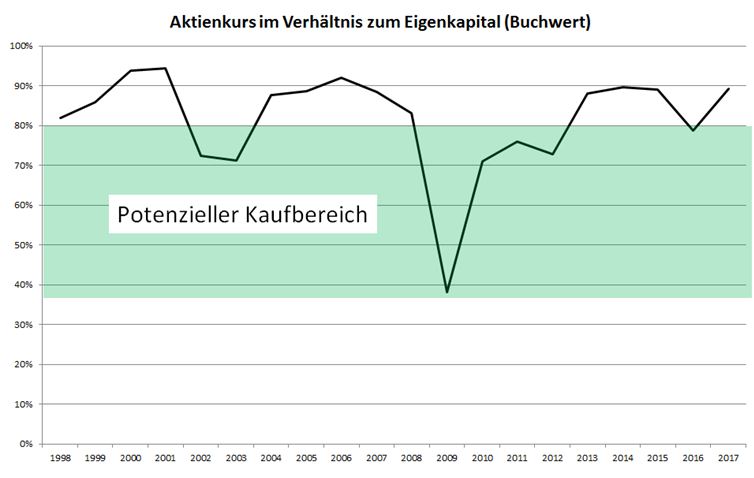

Wie im Bild ersichtlich ist, folgt der Aktienkurs langfristig dem Eigenkapital des Unternehmens.

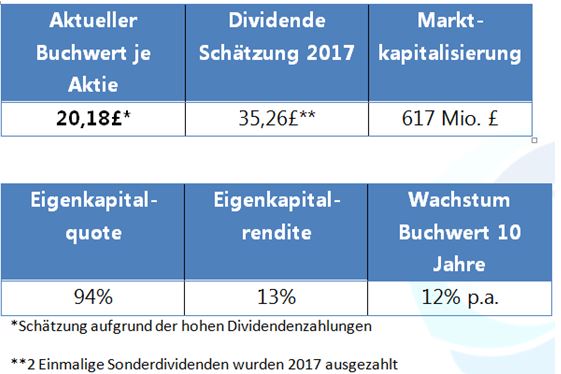

Ich halte das Unternehmen langfristig für günstig bewertet, wenn es unter 80% Buchwert gehandelt wird. Zum 31.03.2017 betrug der Buchwert 55,44£. Aus diesem Buchwert wurden zwei Dividenden (26,12£ und 9,14£) ausgezahlt. Der aktuelle Buchwert liegt also im Bereich von 20,18£. 80% dieses Wertes lägen aktuell bei 16,14£, am 31.09.2017 wird der nächste Zwischenstand beim Buchwert erwartet. Der Buchwert dürfte durch weitere Wertzuwächse aber eher über der genannten Marke liegen. Die Aktie scheint also tendenziell günstig bewertet zu sein.

Fazit:

Aktie mit Potenzial und Risiken:

Electra Private Equity ist eine der erfolgreichsten Private Equity Firmen und verfügt über Jahrzehntelange Erfahrung in diesem Bereich. Electra ist ein Spezialist in seinem Segment und durch die flexible Unternehmensstrategie und –Struktur optimal und flexibel aufgestellt. Da das Unternehmen keine eigenen Produkte verkauft und der Markt sich durch hohe Markteintrittsbarrieren auszeichnet, ist das Geschäftsmodell langfristig sehr attraktiv. Das Unternehmen konnte enormen Mehrwert für die Aktionäre liefern und sich in den Wirtschafts- und Finanzkrisen behaupten. Zudem ist das Unternehmen außerordentlich aktionärsfreundlich. Allerdings schüttet das Unternehmen nur Dividenden aus, wenn dieses Geld nicht besser verwendet werden kann. Dies zeugt von einem exzellenten Management, dass das Wohl der Aktionäre im Blick hat.

Durch die hohen Dividendenzahlungen ist der Kurs entsprechend gefallen. Die Dividenden wurden ausgezahlt, weil das Unternehmen zu groß geworden ist, um die Gelder noch effizient in die kleinen Unternehmen investieren zu können. Durch diese Schrumpfkur hat das Unternehmen nun wieder eine Größe erreicht, wo es sein Geld gewinnbringend einsetzen kann.

Langfristige Risiken liegen im Wesentlichen in Wirtschafts- und Finanzkrisen. Hier verlieren nahezu alle Beteiligungen an Wert. Dies wirkt sich bei Beteiligungsgesellschaften in fallendem Buchwert aus. Zudem ist Electra stark auf Großbritannien fokussiert.

Im Juni fanden zudem einige Insiderkäufe statt. In Summe wurden von 3 Top-Managern für 410 Mio. £ Aktien gekauft.

Die Aktie ist bei rund 16£ günstig bewertet. Zudem sollten Anleger das Eigenkapital im Auge behalten. Gute Kaufkurse lagen historisch gesehen unterhalb von 80% des Buchwertes. Die nächsten Zahlen werden Ende September erwartet.

Es ist zu beachten, dass die Aktie in der Regel nur an britischen Börsen handelbar ist, was bei den meisten Direktbanken Kosten im Bereich von 30€ und mehr verursacht. Deshalb sollte man stets einen günstigen Onlinebroker, wie Degiro oder Lynx nutzen.

Gute Kaufkurse liegen aus Value-Sicht für das Jahr 2017 unterhalb von 56€ je Aktie. Ich selbst würde ggf. in diesem Bereich eine kleine Position eröffnen.

Bilanzen automatisiert auswerten:

Mit dem Buffett-Bilanz Screener kannst Du Bilanzen automatisiert auf die wichtigsten Buffett-Kennzahlen auswerten lassen.

Weitere Analysen von Finanzbloggern:

Wir haben eine Blogger-Parade zum Thema Konglomerate gestartet. Mein Artikel ist ein Teil dieser Serie. Besuche doch auch die Analysen der anderen Blogger. Hier sind sicher spannende Unternehmen dabei:

Danaher – Die bessere Berkshire Hathaway? (Reich-mit-plan.de)

Danaher ist eine der besten Aktien er letzten Jahre. Alex hat sich intensiv mit dem Konglomerat beschäftigt und den Vergleich zum Allstar “Berkshire Hathaway” erstellt.

Konglomerate als Alternative (Vermögensanleger)

Sind Investitionen in Komglomerate überhaupt sinnvoll? Marco hat die Vor- und Nachteile von Konglomeraten, ihre Entwicklung und den Vergleich zu Alternativen übersichtlich zusammengestellt.

Unternehmensanalyse Markel Corp (Investorenausbildung.de)

Florian hat das relativ unbekannte und trotzdem spannende Unternehmen Markel unter die Lupe genommen. Die Analyse auf Zahlen und Berichte war ihm aber noch nicht genug! Er hat mit dem Geschäftsführer deshalb ein großartiges Interview geführt, dass tiefe Einblicke gibt.

Fortive und andere Konglomerate im Vergleich (Freaky Finance)

Wer oder was ist eigentlich Fortive? Fortive ist nahezu unbekannt und hat dennoch die meisten anderen Konglomerate hinter sich gelassen. Wo der Schlüssel zum Erfolg von Fortive liegt, hat Vincent für Euch zusammengestellt.

Haftungsausschluss und Risikohinweis

Der Handel mit Futures, CFDs, Optionsscheinen, Optionen, Aktien und weiteren ähnlichen Papieren ist hochriskant! Es sollten damit nur Personen handeln, die einen Totalverlust ihres Kapitals problemlos verkraften können. Zudem sind alle Meinungen auf diesem Blog und im Newsletter keine Handels-, Kauf- oder Verkaufsempfehlungen. Sie stellen nur die persönlichen Meinungen des Webseitenbetreiber dar. Diese Seite ist nur zur Unterhaltung und zum pädagogischem Gebrauch gedacht! Alle Quellen, welche zur Meinungsbildung genutzt werden, hat der Webseitenbetreiber als vertrauenswürdig erachtet. Dennoch ist die Haftung für Vermögensschäden, die aus der Heranziehung der Ausführungen für die eigene Anlageentscheidung möglicherweise resultieren können, kategorisch ausgeschlossen.

Hinweis nach WPHG § 34b: Der Webseitenbetreiber ist in das besprochene Wertpapier investiert.