Enterprise Value – Warum RWE nicht viel günstiger ist als Innogy

Heute wollen wir uns der Frage annehmen, weshalb RWE nur rund halb so viel an der Börse wert ist, wie die Tochtergesellschaft Innogy?. Dies ist eine interessante Frage, denn schließlich hält RWE ca. 75% an Innogy. Wie kann RWE dann so wenig wert sein, während Innogy so viel wert ist? Ist die Aktie unterbewertet? Diese Fragen schauen wir uns nun zusammen in diesem Artikel an.

Finanzkennzahlen zu RWE und Innogy im Überblick

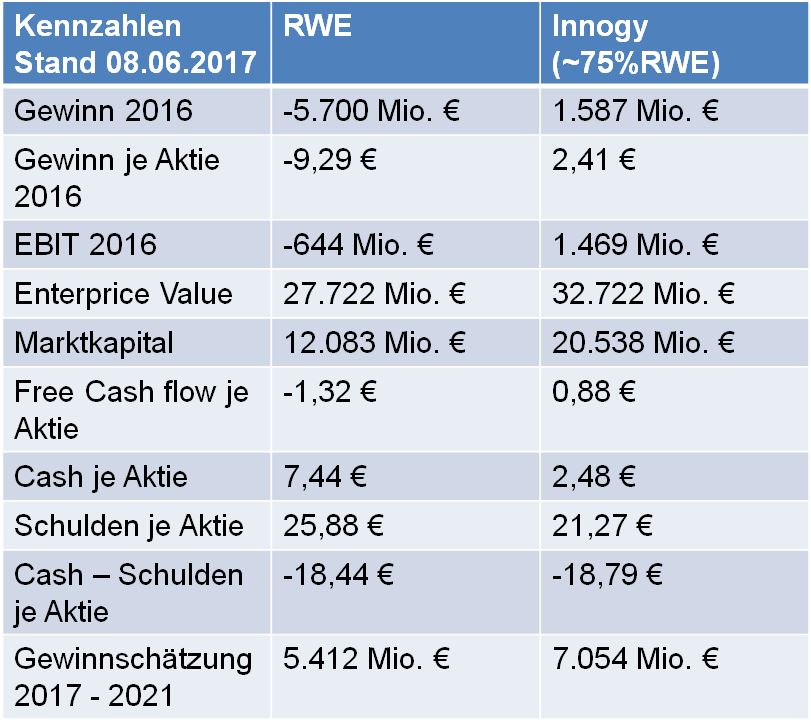

Ich habe die wichtigsten Finanzkennzahlen zu RWE und Innogy einmal in einer Tabelle zusammengefasst:

Hierzu ist interessant zu wissen, dass ca. 75% von Innogy RWE gehören. Das bedeutet, dass auch 75% der Gewinne etc. RWE zugeordnet werden können.

Ist RWE überhaupt günstiger als Innogy?

Die Frage lautet: Ist RWE überhaupt günstiger als Innogy? Am Beispiel von RWE und Innogy kann man einen groben Fehler vieler Anleger erkennen. Der Fehler ist konkret: Die Marktkapitalisierung wird zum Vergleich von Unternehmen verwendet. Warum die Marktkapitalisierung hierzu völlig ungeeignet ist möchte ich kurz erläutern.

Was ist die Marktkapitalisierung?

Zunächst schauen wir nochmal kurz, was die Marktkapitalisierung eigentlich ist. Die Marktkapitalisierung ist letztlich der Börsenwert aller Aktien des Unternehmens, also der Börsenwert des Unternehmens an der Börse. Die Marktkapitalisierung beschreibt damit, was man derzeit an der Börse für den Kauf des Unternehmens bezahlen müsste.

Das ist natürlich nicht ganz korrekt, weil man nicht alle Aktien zu diesem Preis kaufen könnte, da man den Preis durch seine Käufe nach oben treiben würde, aber es geht hier ums Prinzip.

Tipp – Mein Video zu diesem Artikel

Enterprise Value

Wir haben gesehen, dass die Marktkapitalisierung den Wert aller Aktien eines Unternehmens an der Börse ist. Zum Vergleich von Unternehmen ist die Marktkapitalisierung jedoch häufig völlig ungeeignet (ähnlich wie das KGV). Zum Vergleich von Unternehmen sollte man den sogenannte Enterprise Value verwenden.

Um das Enterprise Value zu verstehen fragen wir uns einmal: „Was erhältst Du beim Kauf eines Unternehmens eigentlich als Gegenwert?“

Wenn Du ein Unternehmen kaufst, dann erhältst Du im Wesentlichen diese Positionen als Gegenwert:

- Das laufende Geschäft

Eine Firma besitzt ein fertiges und laufendes Geschäftsmodell. Die Kunden und Vertragsbeziehungen, sowie das gesamte Know-How des Unternehmens hat einen echten Wert. Der Wert des Geschäftsmodells hängt davon ab, wieviel Geld mit dem eigentlichen Geschäft verdient werden kann. Gute Geschäftsmodelle sind mehr wert als Geschäftsmodelle, die nur wenig oder gar keine Gewinne erzielen.

Vergleich zum Häuserkauf: Aktien und Unternehmen haben viel mit dem Häuserkauf (zur Vermietung) gemeinsam. Wenn man ein Haus oder eine Wohnung zum Vermieten kaufen möchte, dann sind die zukünftigen Einnahmen dieses Hauses ein wichtiges Kaufkriterium. Häuser in guter Lage sind besser zu vermieten und können höhere Mieten erzielen, als Häuser irgendwo im nirgendwo. Wenn man höhere Mieten erzielen kann, dann ist das Haus auch mehr wert, als ein Haus mit niedrigen Mieten. Das laufende Geschäft eines Hauses wäre also die Vermietung. - Die Guthaben und Vermögenswerte des Unternehmens

Wenn man RWE kaufen würde, dann würde man auch das Geld auf dem Konto des Unternehmens und alle anderen Vermögenswerte, wie Kraftwerke, Netze und andere besitzen. Diese Dinge haben ebenfalls einen substanziellen Wert.

Vergleich zum Häuserkauf: Stell Dir vor du schaust Dir verschiedene Häuser oder Wohnungen als Mietobjekt an. Nehmen wir als Beispiel mal zwei Häuser mit Studentenwohnungen in Köln. Die Wohnungen in dem einen Haus sind bereits fertig eingerichtet (z.B. mit Küche), während das andere Haus komplett leer ist. Von dem Kaufpreis des eingerichteten Hauses müsstest Du gedanklich die Kosten für die Einrichtung der Küche abziehen, damit Du es mit dem leeren Haus vergleichen kannst. Denn die Küchen könnte man entweder verkaufen oder sie direkt an die Studenten vermieten. - Die Schulden und Verbindlichkeiten eines Unternehmens

Die Schulden werden häufig vernachlässigt und sind meiner Meinung nach der Grund für viele Fehleinschätzungen. Egal, ob man das KGV oder die Marktkapitalisierung nimmt. Die Schulden können dafür sorgen, dass diese Kennzahlen völlig falsche Signale liefern. Schulden müssen von einem Unternehmen zurückgezahlt werden, daher sind die Schulden genau wie Guthaben beim Vergleich von Unternehmen entscheidend.

Vergleich zum Häuserkauf: Wenn man verschiedene Häuser vergleicht ist es ein erheblicher Unterschied, ob auf einem Haus noch eine Grundschuld liegt oder nicht. Zum besseren Verständnis stell Dir vor, dass das Dach von einem Haus in den nächsten zwei Jahren erneuert werden muss. Egal ob es Schulden sind, die in den nächsten Jahren zurückgezahlt werden müssen oder ob andere Teile eines Hauses erneuert werden müssen. Diese Dinge kosten Geld! Deshalb muss man diese Kosten vor dem Kauf in den Kaufpreis gedanklich mit einrechnen, damit das Haus mit dem kaputten Dach mit einem Haus ohne kaputtes Dach vergleichbar ist.

Nur das Geschäftsmodell vergleichen:

Wir haben gesehen, dass es einen Unterschied zwischen der Marktkapitalisierung und einem Vergleichspreis gibt. Der Vergleichspreis ist für Aktienunternehmen der sogenannte Enterprise Value. Der Enterprise Value beschreibt also den tatsächlichen Kaufpreis für das laufende Geschäftsmodell eines Unternehmens (bereinigt um Schulden und Guthaben). Genau dieses Geschäftsmodell ist es, was den langfristigen Wert eines Unternehmens für den Aktionär bestimmt. Schreibt ein Geschäftsmodell Verluste oder erzielt jedes Jahr steigende Gewinne? Hiervon hängt ab, welcher Kaufpreis dafür angemessen ist.

Börsenwert und Enterprise Value von RWE und Innogy

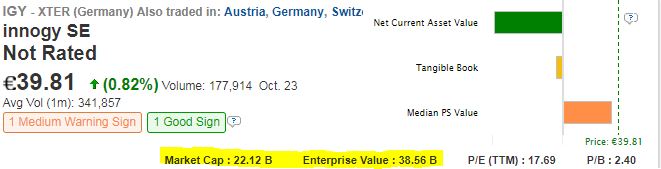

Schauen wir uns die Marktkapitalisierungen von RWE und Innogy einmal an. RWE hat eine Marktkapitalisierung (Stand 08.06.2017) von rund 12 Mrd. €. Innogy hat aber eine Marktkapitalisierung von 20,5 Mrd. €. Seltsam oder? Ein Unternehmen ist über 20 Mrd. € wert und diese 20 Mrd. € gehören zu 75% RWE (ungefähr 15,4 Mrd. €). Trotzdem ist RWE weniger an der Börse wert, als der 75%-Anteil von Innogy den RWE besitzt. Wie ist das möglich? Spielt die Börse verrückt?

Die Antwort lautet nein. Zunächst muss man die Marktkapitalisierung richtig verwenden. Die Marktkapitalisierung ist nicht geeignet, um Unternehmen zu vergleichen. Hierzu ist das Enterprise Value (EV) deutlich besser geeignet. Das EV von RWE liegt aktuell bei 27,7 Mrd. €. Huch? Die Marktkapitalisierung liegt nur bei 12 Mrd. €. Der wirkliche Kaufpreis für das laufende Geschäft von RWE beträgt aber in Wirklichkeit 27,7 Mrd. €. Das ist mehr als das Doppelte! Der niedrige Kaufpreis von 12 Mrd. ist also in Wirklichkeit durch die hohen Schulden stark verzerrt. Jede RWE Aktie ist unterm Strich mit 18,44€ verschuldet. Das bedeutet, dass man sich bei den Stammaktien bei einem Kaufpreis von aktuell rund ca. 19,70€ zusätzlich erstmal über 18,44€ Schulden mit einkauft!

Wie sieht es denn bei Innogy aus? Der EV von Innogy liegt bei 32,7 Mrd. €. Dies ist ebenfalls ein deutlich höherer Betrag als die Marktkapitalisierung von 20,5 Mrd. €. Auch jede Innogy Aktie ist unterm Strich mit 18,79€ verschuldet.

Vergleichen wir nun einmal die Enterprise Values von RWE und Innogy.

RWE: EV = 27,7 Mrd. € (Stand 08.06.2017)

Innogy: EV = 32,7 Mrd. € (Stand 08.06.2017)

Innogy Anteil von RWE (~75%): EV = 24,5 Mrd. € (0,75 x 32,7 Mrd. €)

Zwischenfazit:

Das Geschäftsmodell von Innogy ist tatsächlich an der Börse mehr wert als das Geschäftsmodell von RWE, obwohl RWE über 75% der Anteile an Innogy hält. Allerdings beträgt der Unterschied lediglich rund 5 Mrd. €. RWE ist also nicht „halb so günstig“ wie Innogy.

Als nächstes wollen wir einmal sehen, wo der Aufpreis von Innogy genau herkommt und ob er gerechtfertigt ist.

Der Enterprise Value ist eine wichtige Größe. Mehr wichtige Kennzahlen kannst Du mit meinem Bilanz Screener automatisiert auswerten lassen:

Interpretation des Gewinns 2016

Man kann natürlich erkennen, dass RWE zuletzt deutliche Verluste in Folge der Zahlungen für den Kernenergiefonds und weitere Wertberichtigungen eingefahren hat. Innogy hingegen hat mit den Geschäftsfeldern (Hauptsächlich Erneuerbare Energien, Netze und Stromhandel) einen soliden Gewinn eingefahren.

Hier kann man eine interessante Konstellation erkennen. Innogy erzielte 2016 einen Gewinn von 1,513 Mrd. €. RWE erhält ca. 75% dieses Gewinns, also rund 1,13 Mrd. €. Trotz dieses Geldes von Innogy hat RWE aber 5,7 Mrd. € Verlust geschrieben. Das bedeutet, dass der reine RWE Teil insgesamt einen Verlust von 6,83 Mrd. € geschrieben hat. Mit den 1,13 Mrd. von Innogy kommt unterm Strich der Verlust von 5,7 Mrd. heraus. Wir sehen also hier bereits: Es bringt nichts, wenn nur ein Teil eines Unternehmens profitabel ist, aber die anderen Geschäftsfelder (in diesem Fall die konventionelle Energieerzeugung) Geld verbrennt. Am Ende zählt lediglich der Gesamtgewinn, beziehungsweise –Verlust.

Zwischenfazit: Innogy hat mehr Geld als RWE verdient, obwohl RWE der Großteil dieser Gewinne gehört. Dies liegt daran, dass der restliche Anteil des RWE Konzerns Geld verbrannt hat und somit die Gewinne von Innogy vernichtet hat.

Interpretation des zukünftigen Gewinns (2017 – 2021)

Die Historie ist immer ein wichtiger Hinweis bei der Bewertung von Unternehmen, da sich die Vergangenheit viel häufiger einfach fortsetzt, als sich komplett auf den Kopf zu stellen. Doch wie sieht es mit der Zukunft aus? Niemand kennt die Zukunft genau, aber es ist durchaus möglich Schätzungen und Prognosen zu erstellen. Das funktioniert beim Wetter, aber auch bei Unternehmen.

Ich habe mir die Analystenschätzungen von Finanzen.net für beide Unternehmen angesehen und die Gewinnschätzungen beider Unternehmen von 2017 bis 2021 aufsummiert. Für diese Jahre rechnen die Analysten bei RWE mit einem Gewinn von rund 5,4 Mrd. € und bei Innogy von rund 7 Mrd. €. Auch für die Zukunft sehen wir also, dass von Innogy höhere Gewinne erwartet werden, als von RWE. Von den 7 Mrd. würden RWE beim jetzigen Anteil von ca. 75% etwa 5,25 Mrd. € zustehen. Das bedeutet im Umkehrschluss, dass die erwarteten 5,4 Mrd. € bei RWE fast vollständig (zu über 97%) von Innogy erwirtschaftet werden. Der restliche Konzernteil soll also lediglich 150 Millionen in den nächsten 5 Jahren beisteuern.

Dies wird auch von der Managementebene so kommuniziert. Ziel für die nächsten Jahre ist für die konventionelle Stromerzeugung eine schwarze Null.

Zwischenfazit: Innogy soll auch in den nächsten Jahren mehr Geld verdienen als RWE. Nahezu der gesamte Unternehmensgewinn von RWE soll laut Schätzungen der Analysten von Innogy erwirtschaftet werden. Der restliche Konzernteil soll zumindest kein Geld mehr verbrennen und eine schwarze Null einfahren.

Bewertung der Gewinne RWE und Innogy

Für die Bewertung an der Börse sind die erwarteten Gewinne von Unternehmen die mit Abstand wichtigste Einflussgröße. Das ist nur logisch, denn die Gewinne eines Unternehmens sind es, die dazu führen, dass langfristig Wert für die Aktionäre geschaffen wird.

Innogy hat im letzten Jahr mehr Geld als RWE verdient und wird auch in Zukunft nach Auffassung der Anleger mehr Geld verdienen als RWE, obwohl diese Gewinne zu über 75% in die Tasche von RWE fließen. Das ist nur möglich, weil der restliche Teil des RWE-Konzerns in den letzten Jahren Geld verbrannt hat und für die nächsten Jahre lediglich eine schwarze Null einfahren soll.

Das Enterprise Value ist für den Vergleich deutlich besser geeignet als die Marktkapitalisierung. Weil Innogy mehr Geld verdient ist sowohl das EV, als auch die Marktkapitalisierung von Innogy zurecht höher, als von RWE.

Den Enterprise Value kannst Du auch auf gut sortierten Finanzseiten, wie Gurufocus nachschlagen:

Fazit

Die Marktkapitalisierung ist nicht geeignet, um Unternehmen miteinander zu vergleichen, weil die Marktkapitalisierung der zusammengefasste Preis für ein Unternehmen ist. Ein Unternehmen besteht aus dem laufenden Geschäftsmodell, Vermögenswerten, sowie Schulden und Verbindlichkeiten. Diese sind beim Vergleich von Unternehmen zu berücksichtigen, da der Investor sonst erhebliche Fehler bei der Einschätzung machen kann.

Der Vergleich mit einem Haus verdeutlicht diesen Zusammenhang. Um zwei Häuser zu vergleichen darf nicht nur der eigentliche Kaufpreis verwendet werden, sondern es müssen auch zukünftige Kosten z.B. für ein neues Dach oder zusätzliche Wertgegenstände, wie eine fertige Kücheneinrichtung berücksichtigt werden.

Bei Unternehmen kann der sogenannte Enterprise Value (EV) verwendet werden, um Unternehmen zu vergleichen. Der EV von Innogy ist etwas höher als der EV von RWE. Somit ist Innogy in der Tat teurer als RWE. Allerdings ist der Unterschied deutlich kleiner, als die Marktkapitalisierung vermuten lässt.

Die Bewertung von Innogy ist zurecht höher als die Bewertung von RWE. Das liegt daran, dass Innogy (nach Auffassung der Markteilnehmer) mehr Gewinne als RWE erzielen wird.

Welche Aktie ist für mich ein Kauf?

Welche Aktie ein Kauf ist hängt immer vom aktuellen Preis und den erwarteten Gewinnen ab. Beide Unternehmen können zum richtigen Preis ein Kauf sein. Derzeit würde ich keine der beiden Unternehmen kaufen.

Gründe, weshalb derzeit ich keine Innogy Aktie kaufe:

- Die Aktie ist mir für mein Value Investing Depot zu teuer

- Das Unternehmen ist mir zu stark von politischen Entscheidungen abhängig. Diese können sich besonders im Bereich Energie (wie die letzten Jahre eindrucksvoll gezeigt haben) jederzeit ändern

Gründe, weshalb ich derzeit keine RWE Aktien kaufe:

- Die Zukunft von RWE ist derzeit für mich nicht prognostizierbar. Es ist klar, dass konventionelle Kraftwerke weiterhin benötigt werden, egal wie viele Solarpanele und Windkrafträder aufgebaut werden. Allerdings kann man derzeit nicht einschätzen, ob RWE auf absehbare Zeit damit auch Geld verdienen wird und vor allem ist auch unklar wieviel Geld im Falle eines Falles verdient werden kann

- Auch RWE ist mir ebenfalls zu stark von willkürlichen politischen Entscheidungen abhängig

- Das Unternehmen erfüllt meine Voraussetzungen für mein Value Investing Depot nicht. Ich möchte nur hoch qualitative Unternehmen im Value Investing Depot haben. Kriterien zur Qualität sind z.B. hohe Kapitalrenditen und niedrige Verschuldung. Beides kann von bei RWE derzeit nicht behauptet werden. Deswegen ist RWE für mich hauptsächlich eine Turnaround Spekulation. Auch das ist natürlich legitim, hat aber mit meiner Value Investing Strategie (nach Buffett und Munger) nichts zu tun. Das kann natürlich für jeden Investor individuell ganz anders aussehen. Deshalb muss jeder seine eigenen Investments finden! Ich bleibe hier bei:

„Whether we’re talking about socks or stocks, I like buying quality merchandise when it is marked down” –Warren Buffett

In diesem Sinne hoffe ich, dass ich Dir die Themen Enterprise Value und Marktkapitalisierung an diesem Beispiel etwas näher gebracht habe.

Ich wünsche Dir erfolgreiches Investieren und ein grandioses Wochenende!

Dein