DCF Verfahren: Discounted Cashflow Berechnung für Value Investoren

Das DCF Verfahren (Discounted Cashflow) ist eine bekannte Methode mit dem eine Unternehmensbewertung, im Rahmen der Fundamentalanalyse, durchgeführt werden kann. Über das DCF Verfahren wird der faire Wert (innerer Wert) eines Unternehmens bestimmt und eine Abschätzung über die zukünftige Entwicklung eines Unternehmens erstellt. Mit diesem Wert soll dann herausgefunden werden, ob die Aktie des Unternehmens unterbewertet ist oder nicht.Warum Du das DCF Verfahren verwenden solltest

Ich habe das DCF Verfahren erst relativ spät in mein Portfolio der Bewertungen aufgenommen. Der Grund dafür war, dass das Verfahren sehr komplex und damit auch fehleranfällig ist. Daher sind viele Ergebnisse nicht aussagekräftig. Dies hat sich stark geändert, seit dem ich dieses Verfahren auf eine ganz bestimmte Sorte von Unternehmen anwende. Die sogenannten Burggraben-Unternehmen (stabiles Wachstum durch nachhaltige Wettbewerbsvorteile). Hier ist das DCF Verfahren das mit Abstand sicherste und beste Bewertungsverfahren (meiner Meinung nach).Warum Du Bewertungskennzahlen und hirnlose Formeln vermeiden solltest

Viele Anleger versuchen die Bewertung von Aktien, mit Hilfe von Bewertungskennzahlen (z.B. Kurs-Gewinn-Verhältnis oder anderen Multiples) oder hirnlosen Formeln (z.B. die Graham Formel oder den Peter Lynch Value) , abzuleiten. Das Problem dabei ist, diese Verfahren berücksichtigen essenzielle Unternehmensaspekte nicht (z.B. die aktuelle Vermögens- und Schuldensituation). Außerdem berücksichtigen diese Kennzahlen und „Formeln“ keine adäquate Zukunftsperspektive. Doch genau diese Zukunft ist langfristig dafür verantwortlich, ob ein Unternehmen werthaltig ist oder nicht. Fallende Aktien sehen häufig günstig aus, sind aber wegen einer schlechten zukünftigen Entwicklung zu Recht billig. Das ist auch der Grund dafür, warum diese Formeln in der Praxis sehr schlecht funktionieren. Sie schneiden statistisch sogar noch schlechter ab, als die noch simpleren Bewertungskennzahlen (KGV etc.).DCF Verfahren als Lösung

Viele Menschen nutzen das DCF Verfahren nicht, weil sie ganzen Annahmen häufig willkürlich erscheinen und sich das Ergebnis, mit geänderten Eingaben, schnell verändert. Der Mensch ist aber bei der Bewertung auf der Suche nach einem konkreten und richtigen Ergebnis. Deshalb nutzen viele Leute lieber Bewertungskennzahlen oder hirnlose Formeln, als sich mit diesen Eingaben auseinander zusetzen. Da verwenden viele Menschen lieber eine falsche Formel, die immer dasselbe Ergebnis liefert und nicht zum Nachdenken anregt. Das ist sehr schade… Mit dem DCF Verfahren kannst Du eine ganz konkrete zukünftige Entwicklung bauen und den inneren Wert anhand dieses Szenarios bestimmen. Zudem ist der innere Wert ohnehin nur eine grobe Abschätzung, die von der persönlichen Einschätzung und Renditeerwartung des Investors abhängt. Mit dem DCF Verfahren kannst Du Dir daher Deinen inneren Wert berechnen, an dem die Aktie Deine Renditeforderungen erfüllt. Das kann keine hirnlose Formel und keine Kennzahl!DCF Methode: Die Grundlagen

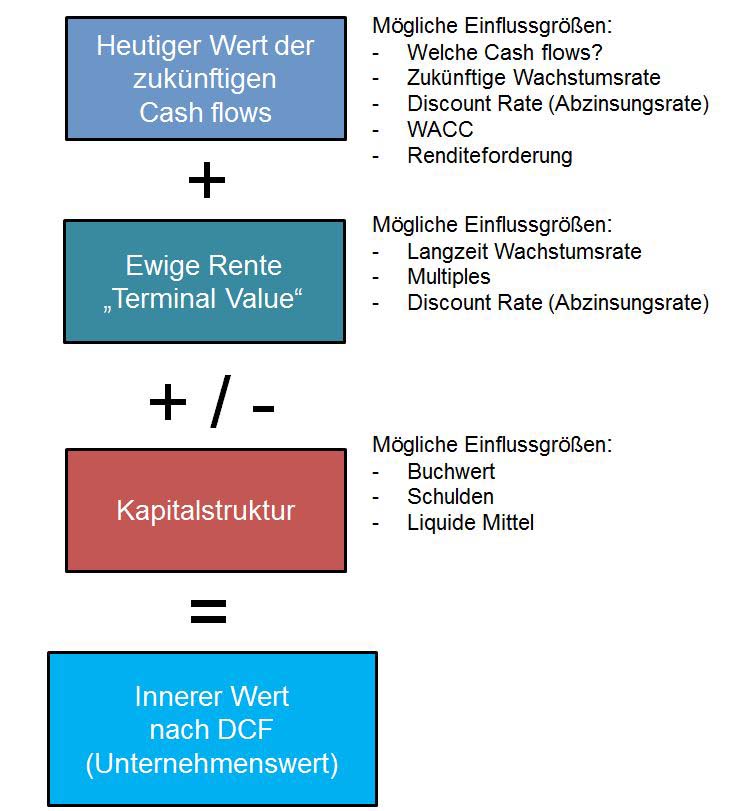

Die DCF Methode (auch DCF Verfahren oder Discounted Cashflow Verfahren genannt) ist ein klassischer Ansatz zur Unternehmensbewertung. Das DCF Verfahren zeichnet sich durch seine hohe Flexibilität aus und ist, aufgrund der verschiedenen Möglichkeiten dieses Verfahrens anzuwenden, hochgradig anpassbar und für viele Investoren daher ein sinnvolles Verfahren, zur Unternehmensbewertung. Das DCF Verfahren ist die Anwendung der Ertragswertmethode, um den heutigen Wert, von zukünftigen Ein- und Auszahlungen, zu kalkulieren. Eine DCF Berechnung besteht meiner Ansicht nach immer aus drei Schritten:- Abschätzung der zukünftigen Entwicklung (konservativ)

- Bestimmung der Discount Rate (Abzinsungsfaktor)

- Berechnung des Terminal Values (Endwert oder Wiederverkaufswert)

- Berücksichtigung von Bilanzgrößen

Ertragswert Methode – Was ist das?

Eine Ertragswertmethode versucht, den heutigen Wert von zukünftigen Geldmengen zu ermitteln. Warum dies notwendig ist wird an einem einfachen Beispiel klar. Stell Dir einmal vor, dass ich Dir die die folgende Frage stellen würde: Ich schenke Dir 1.000€. Du kannst das Geld jetzt sofort von mir haben oder erst in einem Jahr. Welche Variante würdest Du wählen? Vermutlich würdest Du mir zustimmen, dass es besser wäre, wenn Du das Geld direkt erhalten würdest und nicht erst in einem Jahr. Aber warum ist das so? Nun das ist ganz einfach: Geld, das wir direkt zur Verfügung haben, hat einen höheren Wert als Geld, dass wir erst in der Zukunft haben. Das lässt sich auch mathematisch darstellen: Stell Dir einmal vor, dass Du 6% Rendite im Jahr erzielen könntest (z.B. mit Aktien). Wenn Du jetzt 1.000€ hättest, dann könntest Du das Geld für 1 Jahr anlegen und so z.B. 6% Rendite erzielen. Das bedeutet, dass Du in einem Jahr 1.060€ hättest (1.000€ x 6%). Die 1.000€ heute, haben also denselben finanziellen Wert, wie 1.060€ in einem Jahr (wenn Du 6% erzielen könntest). Geld in der Zukunft ist also weniger wert, als Geld, dass wir bereits heute ausgeben oder anlegen könnten. Deshalb wird dies in Ertragswert Methoden berücksichtigt, indem zukünftige Geldflüsse abgezinst werden (auf den heutigen Tag umgerechnet).Definition innerer Wert

Hier nochmal die Definition des fairen Wertes (innerer Wert) von Warren Buffett:„Intrinsic Value is the discounted Value of the cash, that can be taken out of a business during ist remaining life“ – Warren BuffettDer innere Wert ist also der abgezinste Wert des Geldes, das während der Lebenszeit eines Unternehmens, aus diesem Unternehmen herausgezogen werden kann. Damit beschreibt Warren genau den Ansatz, der in einem DCF Verfahren umgesetzt wird.

Discontierte Cashflows

Ein DCF Verfahren nutzt die diskontierten (abgezinsten) Cashflows, um den inneren Wert zu bestimmen. Doch welche Cashflows sollen verwendet werden? Warum wird nicht der „Gewinn“ verwendet? Grundsätzlich basiert das Verfahren auf realen Geldflüssen (Cashflows). „Gewinne“ haben den Nachteil, dass sie nicht zwingend belastbar sein können und durch Managementanpassungen extrem verfälscht sein können. Außerdem sagte die Definition vom inneren Wert, dass das Geld bewerten soll, was aus einem Unternehmen herausgezogen werden kann. Cashflows sind mehr oder weniger real vorliegende Zahlungsflüsse, die einfacher zu bewerten sind, wie die Gewinne eines Unternehmens. Deshalb werden hier die Cashflows des Unternehmens berücksichtigt. Konkret wird für diese Cashflows eine Abschätzung für die nächsten Jahre getätigt (üblicherweise 5-10 Jahre). Diese Cashflows werden dann auf den heutigen Zeitpunkt abgezinst (diskontiert). Hier ein Bild über die mathematischen Funktionen:

Warum wir Bilanzgrößen berücksichtigen?

Einfache und simple Bewertungskennzahlen (wie das Kurs-Gewinn-Verhältnis oder Kurs-Buchwert-Verhältnis) haben den Nachteil, dass sie nicht berücksichtigen, wie viel Geld das Unternehmen bereits auf dem Konto liegen hat bzw. wie hoch die Schulden des Unternehmens sind. Geld auf dem Konto kann an die Aktionäre ausgezahlt werden, während Schulden von den zukünftigen Ergebnissen beglichen werden müssen. Daher haben diese Bilanzgrößen (Bilanzkennzahlen) einen realen Einfluss, auf den inneren Wert eines Unternehmens (Ein Unternehmen mit 10 Mrd. € auf dem Konto ist mehr wert, wie das gleiche Unternehmen ohne dieses Geld). Deshalb sollten in dem DCF Verfahren ebenfalls mindestens die Schulden und die liquiden Mittel im inneren Wert berücksichtigt werden. Zusätzlich können noch weitere Vermögenswerte hinzugezogen werden (z.B. Immobilien und Unternehmensbeteiligungen).Endwert (Terminal Value)

Das DCF Verfahren geht von einem Fortbestand des Unternehmens (theoretisch bis zur Unendlichkeit) aus. Das bedeutet, der Wert des Unternehmens wird unter der Annahme bestimmt, dass das Unternehmen ewig weiter Geld verdient. Damit ein Unternehmenswert überhaupt erst bestimmt werden kann, wird daher ein Endwert (Terminal Value) bestimmt, der für alle restlichen Cashflows (nach dem Betrachtungszeitraum von 5-10 Jahren) stehen soll. Dieser Restwert wird als letzte Komponente des inneren Wertes hinzugerechnet.1. Cashflow Berechnung und Auswahl

Für die Auswahl des richtigen Cashflows stehen verschiedene Optionen zur Verfügung. Ich stelle Dir ein paar Möglichkeiten vor und zeige Dir, welche Dinge ich hier verwende.Free Cashflow

Der Free Cashflow ist die Menge Geld, die nach Abzug der Kapitalkosten, aus dem laufenden Geschäft in Form von realem Geld (keine Bilanzgewinne) eingenommen wird. Der Free Cashflow ist die einfachste Art und Weise, wie man eine 1. Abschätzung mit dem DCF Verfahren durchführen kann. Hierzu nimmt man einfach den Free Cashflow aus der Kapitalflussrechnung (Cashflow aus dem laufenden Geschäft abzüglich Investitionen in Sachanlagen) oder von einer qualifizierten Finanzseite (z.B.) Morningstar.Owners Earnings

Die Owners Earnings sind eine eigene Abschätzung, über die reale Geldmenge, die den Besitzern des Unternehmens zustehen würde. Die Owners Earnings sind die komplexeste Form, den Cashflow für das DCF Verfahren zu bestimmen.Diese Cashflows verwende ich

Ich verwende zur ersten Abschätzung des inneren Wertes immer den Standard Free Cashflow, falls es keine größeren (nicht cash-wirksame) Anpassungen gab. Wenn es größere Anpassungen gibt, die das Ergebnis verfälschen können, rechne ich vor dem Kauf der Aktie die Owners Earnings aus, um mich davon zu vergewissern, dass das Ergebnis sich hierdurch nicht stark zu meinen Ungunsten verschlechtert.Unternehmensentwicklung abschätzen

Für unsere Cashflows müssen wir im Rahmen der Discounted Cashflow Bewertung eine zukünftige Entwicklung unterstellen. Das ist die große Stärke der DCF Methode: Wir können eine fiktive Unternehmensentwicklung jahresscharf durchrechnen und das Ergebnis ablesen. Dieser große Vorteil ist aber auch gleichzeitig ein Nachteil, denn mit unseren Vorgaben steht und fällt das Ergebnis. Deshalb bietet sich dieses Verfahren für äußerst stabile Unternehmen, mit einem soliden Wachstum, geradezu an. Hier kann eine konservative Wachstumsprognose erstellt werden. Zusätzlich können:- Historische Vergleichswerte und

- Analystenschätzungen

So erstelle ich meine Wachstumsprognose

Ich konzentriere mich auf Unternehmen, mit einer stabilen und zuverlässigen Entwicklung. Zudem sollten diese Unternehmen über nachhaltige Wettbewerbsvorteile verfügen (Burggraben). Diese Unternehmen sind relativ leicht abzuschätzen und somit relativ genau zu bewerten. Viele Leute versuchen diverse Verfahren auf alle Aktien anzuwenden. Man muss sich aber darüber im Klaren sein, dass man immer darüber nachdenken sollte, wann ein Ergebnis aussagekräftig ist und wann nicht.Trick: Erstelle 3 Szenarien

Es ist nicht immer leicht eine konservative und realistische Einschätzung abzugeben. Daher möchte ich Dir meinen Trick mit auf den Weg geben. Mache doch stattdessen 3 Szenarien:- Ein realistisches und konservatives Szenario

- Ein sehr pessimistisches Szenario

- Ein sehr optimistisches Szenario

2. Welche Discount Rate (Abzinsungsfaktor) nehmen wir beim DCF Verfahren?

Der Abzinsungsfaktor (Discount Rate) ist dafür verantwortlich, wie viel wert eine bestimmte Geldmenge verliert, wenn sie z.B. erst nach einem Jahr anfällt. Hier gibt es verschiedene Ansätze, die mehr oder weniger sinnvoll und aufwendig sind. Diese stelle ich Dir hier einmal vor.Renditeerwartung ansetzen

Die einfachste Möglichkeit eine Discount Rate auszuwählen ist es, seine eigene Renditeerwartung anzusetzen. Denn dann gibt uns das DCF Verfahren genau den inneren Wert wieder, bei der die Aktie unsere Renditeerwartung verspricht (Ein Investor, der 10% erzielen möchte, darf weniger für eine Aktie bezahlen, als ein Investor, der nur 5% Rendite erwartet). Wie sich dies genau auswirkt habe ich in diesem Video dokumentiert:WACC Formel

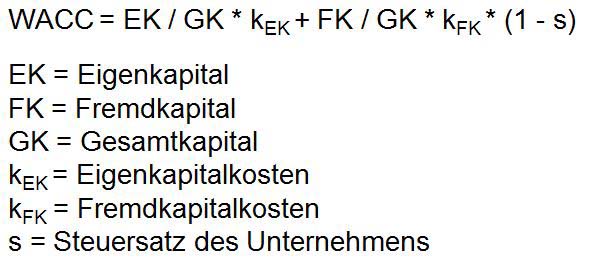

Viele Anleger die sogenannten gewichteten, durchschnittlichen Kapitalkosten (Weighted Average Cost of Capital), als minimale Discount Rate. Das WACC beschreibt, wie hoch die Kapitalkosten für Fremd- und Eigenkapital in diesem konkreten Unternehen sind. Diese Zahl als Discount Rate zu verwenden ist durchaus sinnvoll, denn dann gibt das DCF Verfahren den inneren Wert an, bei dem das Unternehmen überhaupt einen positiven Mehrwert liefert (Economic Value Added). Allerdings sollte diese Zahl nur als minimale Discount Rate verwendet werden, denn bei niedrigen WACC-Zahlen liefert die Aktie zu dem ausgegebenen Preis keine sonderlich hohe Rendite. Zudem ist die Berechnung des WACC sicherlich alles andere als einfach. Wie das WACC berechnet werden kann, ist dem Artikel auf Investopedia zu entnehmen. Hier nochmal die Formel:

Warum ich das WACC nur als Information nutze

Ich verwende das WACC überhaupt nicht zur Bewertung von Unternehmen. Das hat mehrere einfache Gründe:- Die Berechnungsformel des WACC verwendet viele Größen, von denen Value Investoren glauben, dass sie völlig nutzlos und falsch sind. Hier fällt mir spontan das Beta(relatives Risiko der Aktie im Vergleich zum Gesamtmarkt) ein.

- WACC ist in der Regel zu niedrig: Das WACC ist hauptsächlich ein Qualitätsmerkmal für Unternehmen. Gute und großartige Unternehmen sollten höhere Kapitalrenditen, als Kapitalkosten haben, da ansonsten kein wirtschaftlicher Mehrwert im Unternehmen erzeugt wird. Ich verwende Discount Raten zwischen 8% und 15% (je nach Depotstrategie), weil das die Renditevorrausetzungen für diese Depotstrategien ist. Wenn ich 15% erzielen möchte, dann muss ich diese auch bei meiner Bewertung ansetzen.

„I’ve never heared an intelligent cost of capital discussion. It’s a waste of time“ – Charlie Munger

CAPM Formel

Das sogenannte Capital Asset Pricing Model (CAPM) berechnet die Discount Rate aus einem risikolosen Zinssatz (in der Regel langlaufende Staatsanleihen) plus einem Risikoaufschlag. Der Risikoaufschlag wird in der Regel aus der Volatilität (Beta) abgeleitet. Hier die Formel:

„You can’t compensate for risk by using a high discount rate“ – Warren Buffett

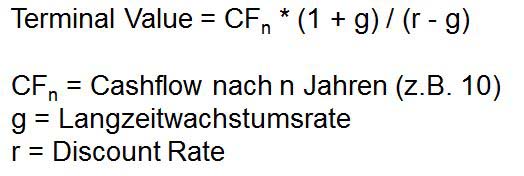

3. Endwert und Terminal Value

Eine Discounted Cashflow Analyse geht davon aus, dass die Firma bis in die Unendlichkeit weiter Geld verdient. Da wir keine Abschätzung über eine unendlich lange Entwicklung machen können, wird ab einem gewissen Punkt ein Endwert (Wikipedia) für das Unternehmen ermittelt. Macht man dies nicht, dann geht man rechnerisch davon aus, dass das Unternehmen nach dem Betrachtungszeitraum (z.B. nach 10 Jahren) pleitegeht und nichts mehr wert ist. Wenn man einen Endwert ansetzt (empfohlen), dann gibt es hierzu ebenfalls verschiedene Ansätze.Abschätzung über Multiples

Die einfachste und schnellste Art und Weise einen Endwert (Terminal Value) zu bestimmen ist es, ein sogenanntes Multiple (Vielfaches) des Cashflows anzusetzen. Hierzu kann man entweder nachschauen, mit welchem Kurs-Free-Cashflow-Verhältnis in den letzten Jahren gehandelt worden ist oder man verwendet eine eigene Abschätzung (z.B. 10- bis 15-faches der Cashflows) als Endwert. Je höher das Multiple ist, desto optimistischer ist der Investor bei seiner Einschätzung.Abschätzung über Terminal Value Formel

Statt einem einfachen Vielfachen, kann man die Formel von Investopedia verwenden. Die Formel hat den Vorteil, dass sie auch die Discount Rate und ein (frei wählbares) Wachstum, nach dem Betrachtungszeitraum von 10 Jahren, berücksichtigt. Die Formel lautet:

4. Bilanzgrößen im DCF Verfahren berücksichtigen

Das DCF Verfahren nutzt die Cashflows eines Unternehmens, um den fairen Wert für diese Cashflows zu bestimmen. Allerdings vergessen viele Anwender dieses Verfahrens hierbei, dass nicht nur die zukünftigen Cashflows einen Wert haben, sondern auch das Geld berücksichtigt werden muss, dass die Firma aktuell bereits auf dem Konto liegen hat. Neben den Vermögenswerten sind hier auch die Schulden eines Unternehmens zu berücksichtigen, denn die Schulden müssen aus den zukünftigen Cashflows zurückgezahlt werden. Daher reduzieren sie den Wert eines Unternehmens.Cash und Vermögenswerte

Cash auf dem Konto eines Unternehmens hat einen realen Wert, den wir im DCF Verfahren berücksichtigen sollten. Hierzu stellt sich die Frage, welche Vermögenswerte man hier positiv anrechnen sollte. Viele Positionen in der Bilanz sind leider nicht vollständig belastbar, weil wir nicht sicher wissen, welcher Betrag wirklich für diese Position real zu erzielen ist. Die Bilanz ist nur eine Abschätzung dieser Vermögenswerte und wird durch zahlreiche Bilanztricksereien und Schätzungen verfälscht. Daher sollten Value Investoren bei den Vermögenswerten sehr konservativ sein. Die einfachste und konservativste Möglichkeit die Vermögenswerte zu berücksichtigen ist es, nur die liquiden Mittel (Cash und kurzfristige Investments) anzurechnen. Diese findest Du natürlich in der Bilanz. Im Sonderfall können jedoch noch weitere Vermögenswerte angerechnet werden (z.B. Immobilien, langfristige Investitionen bei Versicherungen und Banken oder andere Vermögenswerte in einer Bilanz). Hier bleibt dem Investor sein eigener Interpretationsspielraum erhalten.Schulden

Viele Vermögenswerte sind nicht genau in ihrem Wert zu beziffern. Ganz anders sieht es mit den Schulden aus. Diese können vollständig angesetzt werden und reduzieren den Wert eines Unternehmens. Deshalb können wir den vollständigen Schuldenberg im DCF Verfahren ansetzen und im inneren Wert berücksichtigen.Liquidationswert

Anstatt die Vermögenswerte und Schulden anteilig zu bewerten kann auch eine Abschätzung über den sogenannten Liquidationswert verwendet werden. Hierzu gibt es verschiedene Ansätze:- Das materielle Eigenkapital (Eigenkapital abzüglich immaterielle Vermögenswerte und Goodwill)

- Net Current Asset Value (NCAV) nach Benjamin Graham

- Eigene Abschätzung mit Hilfe der Bilanz

Unternehmenswert berechnen

Nun müssen wir die Puzzleteile nur noch zusammensetzen und die Erträge berechnen. Ich verwende unter den vielen vorgestellten Möglichkeiten genau diesen Ansatz:- Den heutigen Wert der zukünftigen Cashflows auf Basis der Discount Rate (Meine Renditeforderung für Aktien, mindestens aber die Kapitalkosten WACC)

- Endwert / Terminal Value mit der Formel von Investopedia (Langzeitwachstumsrate in der Regel 2%)

- Berücksichtigung von hartem Cash (liquide Mittel) und harten Schulden (Bilanzkennzahlen)

Discounted Cashflow Beispiel

Hier mal ein Beispiel von Nike 2017 (habe ich seinerzeit auch im Video so besprochen): Der innere Wert für Nike lag liegt demnach bei rund 54,89 Dollar je Aktie.Fazit: Unternehmensbewertung mit dem DCF Verfahren

Das DCF Verfahren ist eines der komplexesten Verfahren, dem man sich widmen kann. Abhängig von den eigenen Eingaben kann das Ergebnis stark abweichen. Deshalb werden 2 Investoren niemals das gleiche Ergebnis ermitteln. Viele Einsteiger sind deshalb der Ansicht, dass das DCF Verfahren in der Praxis untauglich ist. Dem ist meiner Erfahrung nicht so. Das DCF Verfahren hat einige Vorteile gegenüber anderen Verfahren:- Man entwickelt eine konkrete Investmentthese und erhält einen fairen Wert dieser These. Damit kann man sowohl optimistische, als auch pessimistische Schätzungen vornehmen.

- Man macht sich Gedanken über die zukünftige Entwicklung eines Unternehmens, anstatt blind Kennzahlen und Formeln anzuwenden, die teilweise zwar eindeutig sind, aber nicht zwingend genauer.

- Man bewertet Unternehmen nicht anhand der Cashflows (reales Geld), anstatt auf die manipulierten „Gewinne“ aufzusetzen. Damit erhält man eine weitere wichtige Information.

Wie ich das DCF Verfahren in der Praxis einsetze

Ich verwende die DCF Methode als zentrales Standbein meiner Aktienbewertung. Nach vielen Jahren der Anwendung weiß ich, dass das DCF Verfahren gute Hinweise liefert. Durch echte Investitionen habe ich gelernt, dass das Verfahren gut zum Value Investing passt und echte Unterbewertung aufdecken kann. Natürlich ist jede Bewertung nur eine Schätzung. Die besten Gelegenheiten habe ich gefunden, indem ich in Unternehmen investiert habe, die mit pessimistischen Eingaben (wenig oder gar kein Wachstum mit hoher Discount Rate) immer noch eine erhebliche Unterbewertung aufgewiesen haben.Weitere Verfahren zusätzlich nutzen

Kein Verfahren ist unfehlbar. Da ich sehr viele Aktien bewerte, kann ich jedem Anleger empfehlen mehrere Verfahren anzuwenden. Ich verwende neben dem DCF Verfahren (Bewertung der zukünftigen geschätzten Cashflows und aktuellen Vermögenswerte), noch die KGV Methode (Bewertung anhand der zukünftigen Gewinne), den Liquidationswert nach Benjamin Graham und historische Vergleichswerte. Jedes Verfahren gibt einem mehr Aufschlüsse und hilft uns dabei, eine eigene Einschätzung und ein vollständiges Bild zu erhalten.DCF Rechner zum Download:

Ich habe einen DCF Rechner erstellt, den Du kostenlos herunterladen kannst. Mit diesem Rechner kannst Du meine Discounted Cashflow Berechnung in Excel umsetzen und eigene Aktien bewerten.

Den Excel Rechner erhältst Du hier:

Mein Buchtipp zum DCF Verfahren

Du findest den Guide hier (Link).

Du findest den Guide hier (Link).

In diesem Sinne happy Investing und Gruß

Christian