Owners Earnings – Unternehmensbewertung nach Buffett!

Heute schauen wir uns zusammen einmal die sogenannten „Owners Earnings“ an, die Warren Buffett nach eigener Aussage zur Unternehmensbewertung verwendet. Der Denkansatz dahinter ist denkbar einfach. Die Owners Earnings sollen nur das Geld berücksichtigen, das wirklich auch in der Tasche der Besitzer eines Unternehmens landen würde. Der Beitrag ist auch Teil meines Value Investing Guides.

Das sind nicht zwingend die Gewinne eines Unternehmens, wie ich Dir gleich demonstrieren werde. Doch zunächst einmal zeige ich Dir, was die Owners Earnings eigentlich sind.

Was sind Owners Earnings?

Die vermeldeten Gewinne von Unternehmen spiegeln häufig nicht die Realität wieder, da sie durch zahlreiche Effekte verfälscht sein können (Managementanpassungen und Regeln der Bilanzbuchhaltung). Wenn man sich auf die gemeldeten Gewinne verlässt, dann macht man einen entscheidenden Fehler, weil diese schlicht nicht belastbar sein können. Das spiegelt sich natürlich auch über Bewertungskennzahlen, wie das KGV, wieder.

Diesen Fehler machen Investoren, wie Warren Buffett, nicht. Sie verwenden die Gewinne der Unternehmen schlicht überhaupt nicht, sondern berechnen stattdessen, wie viel Geld wirklich eingenommen wird und an die Aktionäre ausgezahlt werden könnte (Innerer Wert).

“Remember cash is a fact, profit is an opinion” – Al Rappaport

Warum Gewinne häufig nicht zwingend real sind!

Hier ein Beispiel dafür, warum Gewinne häufig nicht die Realität wiedergeben:

Stell Dir vor Du kaufst ein Haus für 200.000€ und vermietest das Haus für 600€ im Monat (7.200€ pro Jahr). Zusätzlich nehmen wir an, dass Du ca. 1% des Hauswertes jedes Jahr in Reparaturen und Instandhaltung investieren musst (2.000€ im Jahr). Alle weiteren Kosten vernachlässigen wir hier einmal.

Ergebnis auf Basis von Cash (realem Geld)

In realem Geld ergibt sich pro Jahr also:

Einnahmen = 7.200€ (600€ im Monat)

Ausgaben = -2.000€ (1% vom Wert des Hauses)

Realer Geldfluss = 5.200€ für den Hausbesitzer

Ergebnis auf Basis des Rechnungswesens (kein reales Geld)

Mit buchhalterischen Vorgaben ergibt sich:

Einnahmen = 7.200€ (600€ im Monat)

Ausgaben = -2.000€

Abschreibungen (Wertberichtigung für Abschreibung von Häusern z.B. 2,5% pro Jahr) = -5.000€

Gewinn = 200€ (7.200€ – 2.000€ – 5.000€) für den Hausbesitzer

Abschreibung spiegelt Realität nicht zwingend wieder

Eine Abschreibung dient dazu, die Kosten einer Anschaffung über die Lebenszeit zu verteilen. Hierbei wird davon ausgegangen, dass die Anschaffung nach der Lebenszeit ersetzt werden muss (bei unserem Haus z.B. nach 40 Jahren). In der Bilanz wäre das Haus also nach 40 Jahren abgeschrieben (wertlos).

Doch was ist unser Haus nach 40 Jahren wert, wenn wir jedes Jahr die notwendigen Reparaturen vornehmen und das Haus in Schuss halten?

Sicherlich ist das Haus dann nicht wertlos, sondern könnte sogar noch mehr Wert sein, als es zum Kaufzeitpunkt gekostet hat (wenn es in einer guten Lage steht).

Die Abschreibungen sind somit nur auf dem Papier real. In Wirklichkeit verliert das Haus nicht unbedingt an Wert und es muss bei guter Instandhaltung auch nicht nach 40 Jahren neugebaut werden. Die Abschreibungen haben also nichts mit der Realität zu tun und dienen nur als Steuerbonus für den Hausbesitzer (geringere Gewinne = geringere Steuern).

Wenn man diesen Effekt für 40 Jahre aufsummiert, dann ist der Gewinn (Nach Regeln des Rechnungswesens) = 8.000€. Die realen Netto-Einnahmen liegen aber bei 208.000€. Die Rechnung geht nur auf, wenn man nach 40 Jahren davon ausgeht, dass man wieder 200.000€ für ein neues Haus ausgeben muss.

Wie sieht die Owners Earnings Berechnung aus?

Hierzu hat Warren Buffett in seinem Brief an die Aktionäre, aus dem Jahr 1986, Stellung bezogen:

“If we think through these questions, we can gain some insights about what may be called “owner earnings.” These represent (a) reported earnings plus (b) depreciation, depletion, amortization, and certain other non-cash charges such as Company N’s items (1) and (4) less ( c) the average annual amount of capitalized expenditures for plant and equipment, etc. that the business requires to fully maintain its long-term competitive position and its unit volume. (If the business requires additional working capital to maintain its competitive position and unit volume, the increment also should be included in ( c) . However, businesses following the LIFO inventory method usually do not require additional working capital if unit volume does not change.)” – Warren Buffett

Der Textblock ist sicher alles andere, als leicht zu verstehen. Deshalb hier nochmal in Kurzfassung:

Owners Earnings =

- (a) Vermeldete Gewinne +

- (b) Abschreibung und Amortisation +/- alle anderen nicht cash-wirksamen Änderungen –

- (c) Die durchschnittlichen Kapitalkosten (für Instandhaltung) +/-

- (d) Änderungen im Nettoumlaufvermögen (Working Capital)

Hierzu muss man erwähnen, dass die Owners Earnings niemals pauschal mit diesen Begriffen berechnet werden können. Denn man muss sich bei jeder Position die folgende Frage stellen:

„Warum taucht dieses Geld hier auf?“

Wenn das Geld für die Besitzer des Unternehmens zur Verfügung steht, dann sind sie Teil der Owners Earnings und wenn sie es nicht sind, dann müssen wir sie hier herausnehmen. Das macht in der Praxis die Berechnung nicht einfach und vor allem benötigt man Wissen zur Firma, der Branche und zu Buchhaltungsregeln.

Zu den vermeldeten Gewinnen (a)

Diese Zahl ist einfach zu erhalten. Hierzu nimmt man einfach den Jahresüberschuss (Netto Ergebnis) aus der Gewinn- und Verlustrechnung.

Zu Abschreibungen und Amortisation (b)

Abschreibungen sind nicht Cash-wirksam und sollten deshalb hier außen vor gelassen werden. Dies betrifft auch Abschreibungen auf immaterielle Vermögenswerte. Diese Zahl findet man in der Kapitalflussrechnung im 1. Abschnitt.

Andere nicht Cash-wirksame Änderungen (b)

Auch diese Zahlen findest Du in der Kapitalflussrechnung im 1. Abschnitt. Hier müssen alle Zeilen aufaddiert werden, die nicht Cash-wirksam sind (z.B. Mitarbeiter Aktien, zurückgestellte Steuern etc.) und die aus Sicht eines Unternehmensbesitzers eine Rolle spielen (Welches Geld gehört eigentlich den Besitzern, bzw. reduziert das Geld der Besitzer?).

Durchschnittliche Kapitalkosten für Instandhaltung (c)

Hier müssen theoretisch alle Ausgaben berücksichtigt werden, die das Unternehmen tätigt, um sein Geschäft am Laufen zu halten. Leider wird diese Zahl in der Regel nicht angegeben. Stattdessen müssen die Unternehmen die gesamten Kapitalkosten (Instandhaltung + Wachstum) angeben.

Wie kommst Du nun an die Zahl?

Buffett verwendet vermutlich den Durchschnitt der Abschreibungen der letzten Jahre als Grundlage für diese Zahl. Ich mache es mir hier einfach und nehme die kompletten Kapitalkosten. Dadurch werden meine Owners Earnings kleiner, und meine Berechnung wird konservativer, was mir eine weitere Margin of Safety gibt.

(d) Änderungen im Nettoumlaufvermögen (Working Capital)

Hier werden die Änderungen im Nettoumlaufvermögen der Bilanz berücksichtigt (Kurzfristige Vermögenswerte und kurzfristige Verbindlichkeiten).

Wenn die Änderung in der Kapitalflussrechnung negativ ist, dann hat sich das Nettoumlaufvermögen erhöht. Die Firma benötigt also mehr Kapital zum Geschäftsbetrieb. Das reduziert die Cashflows und damit auch die Owners Earnings.

Bei positiven Änderungsbeträgen in der Kapitalflussrechnung, hat sich das Nettoumlaufvermögen reduziert. Das erhöht die Cashflows und damit auch die Owners Earnings.

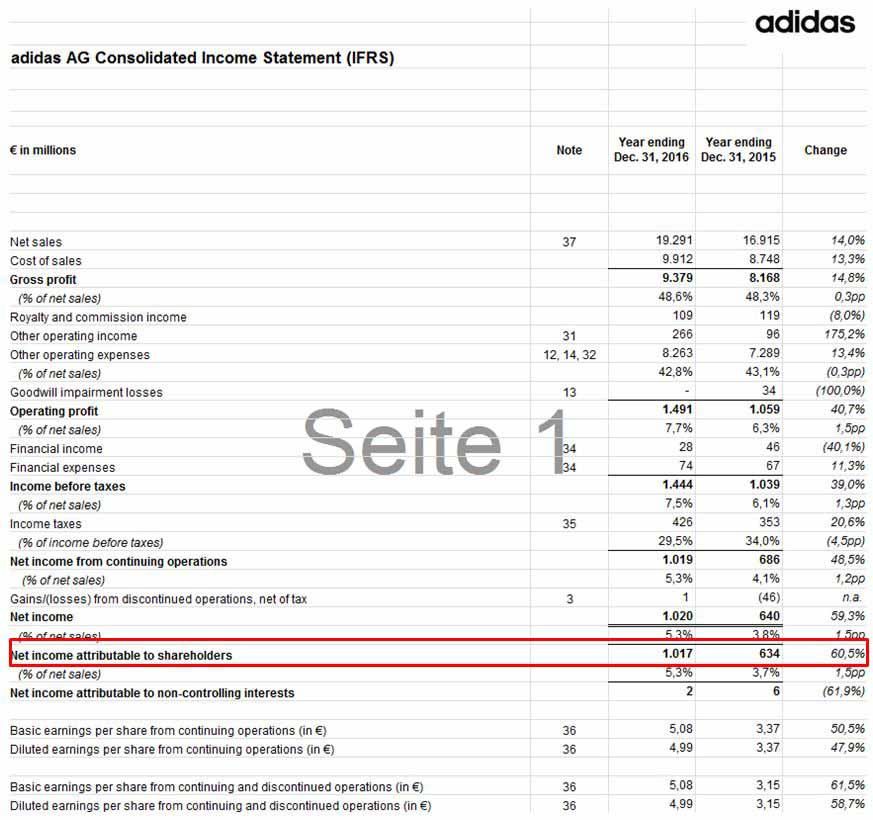

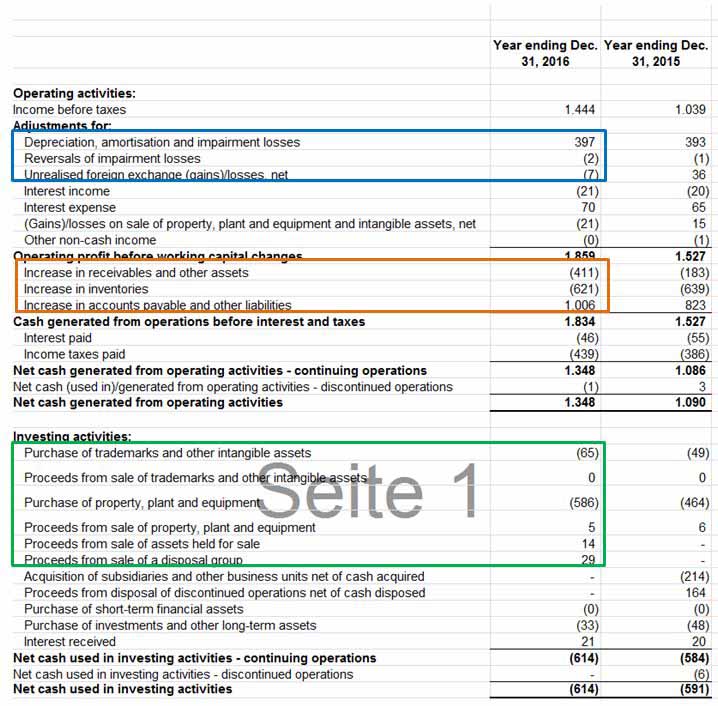

Owners Earnings Beispiel von Adidas

Hier ein kleines Beispiel der Owners Earnings am Beispiel von Adidas 2016.

- Rot: Das Netto-Ergebnis beträgt 1.017 Mio. €

- Blau: Die Abschreibungen betragen 397 Mio. €. Weitere Nicht Cash-wirksame Beträge summieren sich auf -9 Mio. €.

- Grün: Die vollständigen Netto-Kapitalkosten betragen in Summe 603 Mio. € (65 + 586 -5 – 14 – 29). Hierbei handelt es sich dann nicht um die von Buffett genannten Kapitalkosten für Instandhaltung. Hierzu müsste man eine eigene Abschätzung vornehmen. Wir nehmen hier der Einfachheit halber die vollständigen Kapitalkosten, weil diese höher sind und somit eine Rechnung “Auf der sicheren Seite” ergeben.

- Orange: Die Änderungen im Working Capital (Nettoumlaufvermögen) betragen -26 Mio. € (-411 – 621 + 1.006).

Die Owners Earnings von Adidas (2016) betragen also 776 Mio. € (1.017 + 397 – 9 – 603 – 26).

Mögliche Vereinfachungen für schnelle Abschätzungen der Owners Earnings

Ich möchte Dir hier zwei Vereinfachungen vorstellen, die sich in der Praxis für schnelle Abschätzungen bewährt haben:

Vereinfachte Formel für Owners Earnings

In dem Buch „Warren Buffett: Sein Weg. Seine Methode. Seine Strategie“ wird neben vielen nützlichen Hinweisen zur Aktienbewertung, auch eine vereinfachte Art beschrieben, die Owners Earnings abzuschätzen. Hierzu werden nur die Abschreibungen und Amortisation, sowie die Kapitalkosten berücksichtigt. Die Formel lautet also:

Owners Earnings:

- Netto-Ergebnis

- + Abschreibungen und Amortisation

- – Kapitalkosten

Die Formel hat den Vorteil, dass sie deutlich schneller zu berechnen ist. Dafür werden aber auch die wichtigen Bilanzanpassungen ausgeblendet. Dies kann im Zweifelsfall zu Fehleinschätzungen führen. Trotzdem ist diese Formel für schnelle Abschätzungen geeignet.

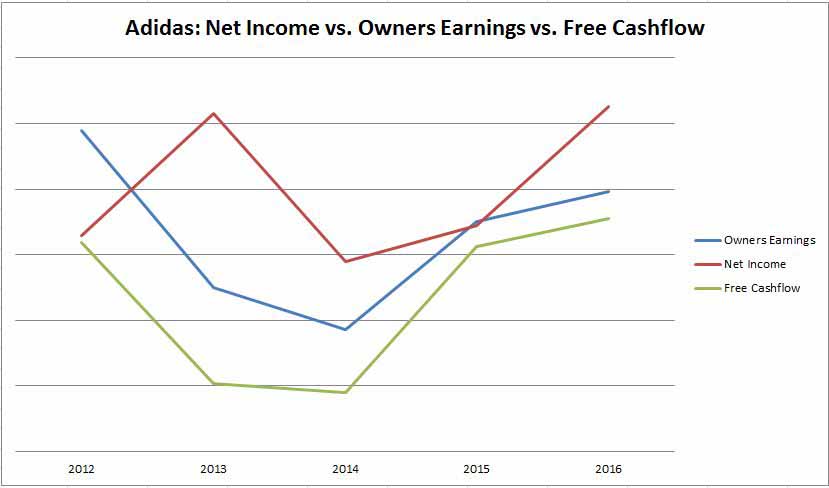

Statt Owners Earnings den Free Cashflow verwenden

Der Free Cashflow ist eine überaus wichtige Größe (meiner Ansicht nach deutlich wichtiger als der Gewinn). Der Free Cashflow wird berechnet, indem die Cashflows aus der laufenden Geschäftstätigkeit abzüglich der Kapitalkosten verwendet werden.

Der Free Cashflow ist also schnell zu bestimmen und berücksichtigt ebenfalls viele Effekte, die wir mit den Owners Earnings berücksichtigen wollen. Hier einmal ein kleines Beispiel für die Differenz von Owners Earnings und Free Cashflow am Beispiel von Adidas:

Die Owners Earnings betrugen 776 Mio. €. Der Free Cashflow liegt bei 697 Mio. € (1.348 – 651). Der Unterschied zwischen den beiden Größen kann bei anderen Unternehmen aber durchaus größer sein. Die Owners Earnings sind im Zweifelsfall aber die deutlich bessere Annahme. Da sie nicht so einfach berechnet werden können, kann bei stabilen Unternehmen mit wenig Anpassungen in der Kapitalflussrechnung aber auch der Free Cashflow verwendet werden.

Unterschied zwischen Free Cashflow und Owners Earnings

Die Owners Earnings sind dem Free Cashflow überlegen. Warum das so ist, ist relativ einfach erklärt. Der Free Cashflow berücksichtigt alle nicht cash-wirksamen Effekte, während die Owners Earnings nur die Positionen berücksichtigen sollte, die tatsächlich auch real und nachhaltig sind (individuelle Anpassung). Nur das, was den Besitzern auch gehört, muss in den Owners Earnings auftauchen.

Zudem berücksichtigt der Free Cashflow die kompletten Kapitalkosten. Der Ansatz der Owners Earnings sagt eigentlich aus, dass nur die Instandhaltungskosten (bzw. Kosten, um das Geschäft am Laufen zu halten) hier berücksichtigt werden müssen. Dies ist ein weiterer großer Unterschied.

Unternehmensbewertung mit Owners Earnings in der Praxis

In der Praxis können die Owners Earnings für die Unternehmensbewertung verwendet werden. Hierzu müssen die Owners Earnings zunächst bestimmt werden. Das macht natürlich erstmal etwas mehr Aufwand, da wir uns zu jeder Position unsere Gedanken machen müssen.

Danach kann dieser Wert für eine Unternehmensbewertung verwendet werden. Hierzu kann man die Owners Earnings für eine Discounted Cashflow Bewertung verwendet (DCF Verfahren). Statt mit dem Free Cashflow, verwenden wir dann einfach unsere Owners Earnings für die Berechnung und bestimmen damit den inneren Wert einer Aktie.

Wenn Du einen Rechner, für die Unternehmensbewertung benötigst, dann kannst Du hier meinen DCF-Rechner erhalten:

Jede Position mit dieser Frage abklopfen

Leider kann man nicht pauschal sagen, welche Teile man für die Owners Earnings abziehen oder hinzuaddieren muss. Bei jeder Position muss man sich diese Frage stellen:

„Warum taucht dieser Betrag hier auf?“

Anschließend musst Du entscheiden, ob die Position für einen Besitzer des Unternehmens relevant ist oder nicht. Jedes Unternehmen funktioniert anders und was für ein Unternehmen passt, kann für ein anderes Unternehmen völlig irrelevant sein.

Deshalb ist die Berechnung der Owners Earnings in der Praxis nicht eindeutig und nur mit entsprechendem Arbeitsaufwand durchführbar.

Fazit Owners Earnings nach Warren Buffett

Warren Buffett wollte uns mit der Definition der Owners Earnings vor allem eine wichtige Erkenntnis mit auf den Weg geben:

Die gemeldeten Gewinne eines Unternehmens sind aus Sicht eines Unternehmensbesitzers nicht immer wirklich aussagekräftig. Wie im gezeigten Beispiel eines Hauses, können die realen Ergebnisse (Cashflows) deutlich von den gemeldeten Gewinnen abweichen.

Am Ende zählt aber, was unterm Strich real im Geldbeutel hängen bleibt. Hierzu können die Owners Earnings berechnet werden. Warren Buffett hat uns hierzu eine kleine Anleitung auf den Weg gegeben. In der Praxis soll in der Berechnung für die Owners Earnings alles eliminiert werden, was aus Sicht eines Unternehmensbesitzers nicht cash-wirksam ist. Deshalb werden Abschreibungen wieder zum Ergebnis hinzugerechnet und die Kapitalkosten, zum Erhalt des Geschäftsmodells, wieder abgezogen.

Leider können viele Positionen in der Praxis nur subjektiv abgeschätzt werden und die Einschätzung darüber, welche Positionen wirklich relevant sind und welche nicht ist nicht eindeutig zu klären.

Deshalb wird in der Praxis jeder Investor auf einen anderen Wert für die Owners Earnings kommen.

Tipp für zeit-effektives Arbeiten mit Owners Earnings

Ich bin ein Freund von Abkürzungen und zeitsparenden Maßnahmen. Bevor ich mir die Arbeit mache, mich mit den Owners Earnings zu beschäftigen, schaue ich, was in der Kapitalflussrechnung drin steht.

Wenn hier nur wenige Anpassungen auftauchen und die Kapitalkosten und Abschreibungen sich relativ konstant entwickeln, dann ist eine Berechnung der Owners Earnings nicht notwendig. Hier kann ein Mix aus „Gewinnen“ und dem Free Cashflow verwendet werden. Wenn ich allerdings größere Positionen in der Kapitalflussrechnung sehe, die das Ergebnis stark beeinflussen, dann mache ich mir die Arbeit dies zu hinterfragen und eine eigene Einschätzung vorzunehmen.

Ich hoffe ich konnte das Thema angemessen beschreiben.

Ich wünsche Dir weiterhin viel Erfolg

Quelle Titelbild: https://pixabay.com/de/einschalten-ausschalten-fragezeichen-2925962/ Autor Geralt

Quelle Hausbild https://pixabay.com/de/haus-porzellan-vorweihnachtszeit-3015086/ Autor Miriams-Fotos