Innerer Wert – Was ist der faire Wert einer Aktie?

Innerer Wert: Heute beschäftigen wir uns mit dem inneren Wert einer Aktie. Bevor wir intensiv einsteigen möchte ich darauf hinweisen, dass der innere Wert ein Konzept ist, dass von Warren Buffett geprägt wurde. Der innere Wert oder auch faire Wert, beziehungsweise intrinsischer Wert einer Aktie kann nicht mit 100%-iger Genauigkeit bestimmt werden.

“It is better to be roughly right than precisely wrong” – John Maynard Keynes

Viel mehr ist der innere Wert eine Abschätzung über den zukünftigen Mehrwert, den das Unternehmen für einen Aktionär erwirtschaftet.

Innerer Wert – Was ist das überhaupt?

Buffett beschreibt den inneren Wert als die abgezinste Menge Geld, die aus einem Unternehmen über die Lebenszeit herausgezogen werden kann. Der innere Wert ist für Value Investoren enorm wichtig. Denn der Investor kann anhand des inneren Wertes bestimmen, wann eine Aktie günstig oder teuer bewertet ist. Wenn eine Aktie im Verhältnis zum inneren Wert günstig bewertet ist und die Berechnungen stimmen, dann kann ein Investor auf lange Sicht mit diesem Investment nahezu kein Geld verlieren, denn die zukünftigen Gewinne werden dafür sorgen, dass der Unternehmenswert langfristig steigt und über Dividenden und Aktienrückkäufe viel Geld an die Aktionäre zurückfließen kann. Somit reduziert sich das Verlustrisiko jedes Jahr und ein Investor kann langfristig profitieren.

Genau dies ist der Unterschied zwischen Investieren und spekulieren. Siehe auch Investieren für Einsteiger.

Der innere Wert ist daher enorm wichtig beim Value Investing. Mehr über Value Investing findest Du in meinem Value Investing Guide.

Was der innere Wert nicht ist

Die Bewertung von Aktien wird vor allem in Deutschland in der Regel über sehr simple Multiplikatoren, wie das Kurs-Gewinn-Verhältnis, Kurs-Buchwert-Verhältnis oder andere dargestellt. Diese sehr einfachen Kennzahlen können zwar einen groben Hinweis über die Bewertung abgeben, sind jedoch völlig ungeeignet, um die Bewertung einer Aktie oder eines Unternehmens zu bewerten.

Buffett selbst sagt, dass das KGV, das KBV oder die Dividendenrendite für die Bewertung einer Aktie völlig irrelevant sind:

„Common yardsticks such as dividend yield, the ratio of price to earnings or to book value, and even growth rates have nothing to do with valuation“ – Warren Buffett (Shareholder Letter Jahr 2000)

Weshalb er damit richtig liegt und wir uns von dieser eindimensionalen Betrachtungsweise fernhalten sollten, möchte ich kurz beschreiben.

Warum das KGV völlig egal ist

Das KGV gibt nur Information über den aktuellen Kurs und den aktuellen Gewinn. Für die wahre Bewertung einer Aktie ist jedoch die Zukunft entscheidend. Zudem vernachlässigt das KGV die komplette finanzielle Situation des Unternehmens (Bilanz).

In der Praxis führt das KGV deshalb zu viel Frust bei Privatanlegern. Ich rate dringend davon ab, dass KGV für die Bewertung von Aktien zu verwenden. Selbst ein Vergleich von Unternehmen derselben Branche ist nicht möglich, weil es keine zwei exakt gleichen Unternehmen gibt (verschiedene Produkte und Zukunftsaussichten, sowie andere Bilanzgrößen) und man immer Äpfel mit Birnen vergleicht.

Das KGV kann aus meiner Sicht nur verwendet werden, um ein Unternehmen mit sich selbst zu vergleichen (historischer Vergleich). Natürlich nur unter der Annahme, dass es sich noch um dasselbe Unternehmen, wie in den letzten Jahren handelt. Hierzu muss das Unternehmen äußerst stabil und zuverlässig sein. Diese Form der Bewertung funktioniert deshalb nur bei klassischen Burggraben-Unternehmen.

Warum das KBV nicht für Bewertung von Aktien geeignet ist

Das KBV kann nur verwendet werden, um den Wert des Unternehmens laut Bilanz darzustellen. Der Bilanzwert (Vermögenswerte minus Verbindlichkeiten) ist das Eigenkapital des Unternehmens. Das Eigenkapital des Unternehmens je Aktie entspricht dem Buchwert. Benjamin Graham hat Unternehmen gekauft, die deutlich unter Buchwert gehandelt wurden.

Die Strategie zielte darauf ab, enorm viele Unternehmen zu enorm günstigen Kursen zu kaufen. Siehe auch den Artikel zu Benjamin Graham’s Value Investing. Diese Strategie ist aufgrund der Transaktionskosten für Kleinanleger in der Regel nicht umsetzbar.

Für einen langfristigen Investor ist jedoch nicht der Buchwert (heutiger Wert laut Bilanz) entscheidend, sondern die zukünftige Entwicklung des Unternehmens. Werden langfristig Werte geschaffen oder zerstört? Hiervon hängt ab, ob ein Investor langfristig profitiert oder nicht. Der Buchwert hilft nicht dabei, dies zu bewerten. Zudem sind viele Vermögenswerte der Bilanz nicht einfach zu bewerten und deshalb ist der Buchwert als solches bereits nicht belastbar. Was ist ein Patent oder ein Markenrecht wert? Außerdem macht man sich unnötig von Bilanztricksereien der Manager abhängig.

Das KBV kann aus meiner Sicht nur verwendet werden, um ein Unternehmen mit sich selbst zu vergleichen (historischer Vergleich). Natürlich nur unter der Annahme, dass es sich noch um dasselbe Unternehmen, wie in den letzten Jahren handelt. Hierzu muss das Unternehmen äußerst stabil und zuverlässig sein. Diese Form der Bewertung funktioniert deshalb nur bei klassischen Burggraben-Unternehmen.

Innerer Wert berechnen

Man kann einen inneren Wert berechnen, indem man verschiedene Bewertungsverfahren anwendet. Jede Form der Bewertung hat seine Vor- und Nachteile. Zunächst möchte ich aber an einer Anleihe zeigen, wie man überhaupt einen inneren Wert berechnen kann.

Was der innere Wert eigentlich ist, habe ich in diesem Beispiel auch per Video erklärt:

Innerer Wert einer Anleihe berechnen

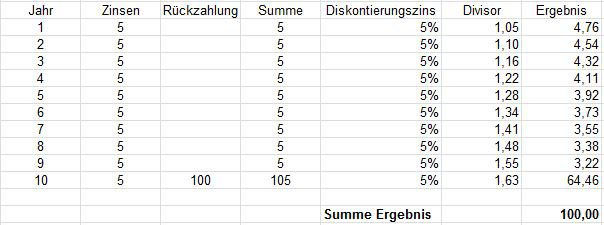

Den inneren Wert einer Anleihe zu berechnen ist besonders leicht und zu 100% präzise. Deshalb möchte ich das Prinzip des inneren Wertes an diesem Beispiel zeigen. Eine Anleihe wird zu einem gewissen Preis emittiert und an Käufer ausgeteilt (z.B. 100€ je Anleihe). Danach zahlt das Unternehmen oder der Staat eine festgelegte Rendite auf dieses Geld als Coupon (z.B. 5% p.a.). Nach einer festen Laufzeit (z.B. 10 Jahre) erhält der Käufer sein eingezahltes Geld zurück und die Anleihe hört auf zu existieren.

Innerer Wert bestimmen Beispiel Anleihe

Innerer Wert einer Anleihe mit einem Coupon von 5% und einer Laufzeit von 10 Jahren. Kaufkurs der Anleihe 100€:

In 10 Jahren wird auf die 100€ genau 10 mal 5% (also 5€) fällig. Somit fallen 50€ Zinsen vor Steuern an. Das bedeutet, dass aus 100€ im Lauf von 10 Jahren 150€ werden, wenn man diese Anleihe kaufen und bis zum Laufzeitende halten würde.

Laut Warren Buffett ist der innere Wert „Die abgezinste Menge Geld, die aus einem Unternehmen (oder in diesem Fall einer Anleihe) herausgezogen werden kann. Welches Geld kann aus der Anleihe gezogen werden? Nun jedes Jahr fallen 5€ Zinsen an und am Ende der Laufzeit erhält man seine 100€ wieder zurück.

Zusätzlich muss eine sogenannte Abzinsung vorgenommen werden. Eine Abzinsung bedeutet, dass wir Geld, dass erst in der Zukunft verdient wird auf das heutige Datum abzinsen müssen. Das machen wir, weil 100€ in 10 Jahren einen geringeren Wert für uns haben, als 100€ die bereits heute ausgegeben werden könnten. Beispielsweise könnte man 100€ heute bereits langfristig an der Börse anlegen und so jährlich ca. 8% Rendite erzielen. In 10 Jahren wären aus 100€ mit 8% Rendite schon 215€ geworden. Im Umkehrschluss sind also 215€ in 10 Jahren und 100€ sofort gleichwertig. Der Zinssatz, den wir hier ansetzen entscheidet darüber, wie stark sich dieser Effekt auswirkt. Außerdem kann man diesen Zinssatz auch als unsere Renditeforderung ansehen (wie viel Rendite möchtest Du?). Hier kommen wir nochmal auf unser Beispiel zurück:

Hier sehen wir, dass wir jedes Jahr 5€ Zinsen erhalten und im Jahr 10 unsere 100€ zurückerhalten. Weil wir z.B. mit einer Rendite von 5% zufrieden sind, wählen wir den Diskontierungszins von 5%. Nun werden diese Beträge mit 5% abgezinst und runtergerechnet. Als Ergebnis kommen 100€ heraus. Das bedeutet, wenn wir eine Rendite von 5% verdienen wollen, dann dürfen wir die Anleihe für 100€ kaufen. Der faire Wert der Anleihe liegt also bei 100€.

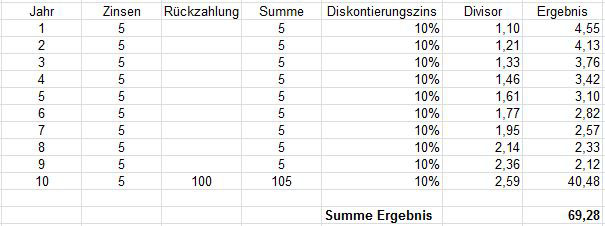

Doch was ist, wenn wir mit 5% nicht zufrieden sind und lieber 10% verdienen möchten?

Nun dann ändern wir einfach den Diskontierungszins auf 10%. Sonst ändert sich nichts, weil die Anleihe natürlich weiterhin 5€ jährlich an Zinsen abwirft und am Ende der Laufzeit 100€ ausgezahlt werden. Weil wir nun unsere Erträge mit einer höheren Prozentzahl abzinsen, erhalten wir ein deutlich geringeres Ergebnis. Der innere Wert der Anleihe beträgt in diesem Fall nur 69,28€. Das bedeutet: Wenn wir diese Anleihe für 69,28€ kaufen würden, dann würden wir bis zum Laufzeitende genau 10% jährlich verdienen. Ob Dir jemand diese Anleihe (die ursprünglich mal 100€ gekostet hat) wirklich für 69,28€ verkaufen würde, steht natürlich auf einem ganz anderen Blatt.

Dennoch hast du nun gesehen, wie ein innerer Wert für eine Anleihe mit der persönlichen Renditeerwartung bestimmt werden kann. Den inneren Wert einer Anleihe zu berechnen ist einfach und präzise. Doch wie sieht es nun mit einem Unternehmen aus?

Innerer Wert von Unternehmen berechnen

Den inneren Wert von Unternehmen zu berechnen ist die Königsdisziplin beim Value Investing. Vom Prinzip her können wir aber die selbe Rechnung, wie bei der Anleihe aufmachen. Der Grund dafür ist relativ simpel:

Ein Unternehmen ist wie eine Anleihe zu betrachten, weil das Unternehmen Geld verdient. Dieses Geld wird entweder (wie bei der Anleihe) an die Aktionäre ausgezahlt oder alternativ verbleibt es im Unternehmen und erhöh damit den Unternehmenswert. Deshalb ist das Geld, was zukünftig verdient wird, mit dem Coupon der Anleihe vergleichbar.

Ein Unternehmen hört allerdings im Gegensatz zu einer Unternehmensanleihe (in der Regel) nicht nach einer gewissen Zeit auf zu existieren. Allerdings kann man sich gedanklich auf den Standpunkt stellen, dass man das Unternehmen nach 10 Jahren wieder verkauft. Der Verkaufspreis von Unternehmen hängt hauptsächlich von der Gewinnsituation und –Perspektive, sowie von dem Bilanzwert des Unternehmens ab. Hier könnte man z.B. eine konservative Schätzung über den Verkaufswert des Unternehmens bestimmen.

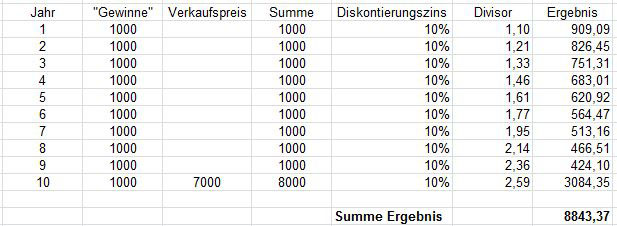

Hier ein Beispiel – Innerer Wert von Unternehmen

Wir nehmen einfach ein fiktives Unternehmen, dass jährlich 1.000€ verdient. Als Verkaufspreis nehmen wir konservativ an, dass wir ca. das 7-fache der Jahresgewinne als Verkaufspreis realisieren können (KGV= 7).

Wenn wir nun den inneren Wert des Unternehmens bestimmen, dann erhalten wir einen inneren Wert von rund 8.843€, wenn wir eine Rendite von 10% einfordern.

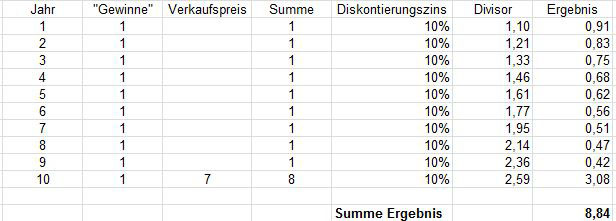

Fairer Wert einer Aktie berechnen

Was für eine Anleihe oder ein Unternehmen in Summe berechnet werden kann, kann auch für den Teil an einem Unternehmen (die Aktie) so umgesetzt werden. Beispielsweise könnte man unser Unternehmen von vorhin gedanklich in 1.000 Aktien aufteilen. Dann käme ein innerer Wert von rund 8,84€ je Aktie dabei heraus.

Fairer Wert – Die Einflussgrößen

Wir wollen hier auf die wichtigsten Einflussgrößen auf den inneren Wert kurz eingehen.

Die wichtigsten Einflussgrößen auf den inneren Wert sind:

- Die zukünftigen Gewinne: Bei einer Anleihe sind die Zinsen bekannt. Bei Unternehmen und Aktien kann niemals zu 100% vorhergesagt werden, wie sich das Geschäft entwickeln wird. Wenn wir in unserem vorigen Beispiel z.B. von einer zusätzlichen Gewinnsteigerung von 10% jährlich ausgehen, ändert sich der innere Wert der Aktie von 8,84€ auf 17€ je Aktie. Deshalb hat die zukünftige Gewinnentwicklung erheblichen Einfluss auf unser Ergebnis. Deshalb ist es notwendig eine konservative Abschätzung vorzunehmen.

- Der Verkaufspreis nach X (üblicherweise 10) Jahren: Dieser Wert kann ebenfalls nur grob abgeschätzt werden. Hier ist neben der Gewinnentwicklung die Schulden- und Guthabensituation des Unternehmens zu berücksichtigen (Ein Unternehmen mit 100 Mrd. Cash auf dem Konto kann für 100 Mrd. mehr verkauft werden, als das gleiche Unternehmen ohne diese 100 Mrd. auf dem Konto).

- Mit welchen Gewinnen wird gerechnet? Wir wollen das zukünftige Geld abschätzen, dass theoretisch an die Aktionäre ausgeschüttet werden kann. Entgegen der ersten Vermutung müssen dies nicht die Gewinne eines Unternehmens Gewinne existieren nur auf dem Papier (Größe des Rechnungswesens) und haben nicht zwingend etwas mit Geld auf dem Konto zu tun. Deshalb können hier die Owners Earnings nach Buffett oder der sogenannte Free Cash flow verwendet werden.

- Deine Renditeforderung: Es hat erheblichen Einfluss darauf, welche Rendite Du einfordern willst. Je höher Deine Renditeerwartung ist, desto weniger darfst Du für eine Aktie oder ein Unternehmen bezahlen. Eine übliche Markterwartung an die Rendite von Aktien liegt bei rund 8% p.a.. Value Investoren fordern gerne 15% und mehr für ihre Investments ein. Ich persönlich verwende für mein Value Investing Depot 15% p.a..

Innerer Wert bestimmen mit dem DCF (Discounted Cash flow) Verfahren

Das DCF-Verfahren haben wir vom Prinzip für die ganzen Beispiele für den inneren Wert von Anleihen, Unternehmen und Aktien hier bereits kennengelernt. Das DCF Verfahren schätzt die zukünftigen Geldzuflüsse des Unternehmens (Cash flows; hier konkret der sogenannte Free Cash flow) ab und zinst dieses Geld auf den heutigen Wert ab. Zum Schluss wird ein Restwert für das Unternehmen bestimmt.

Innerer Wert bestimmen mit der KGV-Methode (Gewinnprojektion)

Dieses Verfahren ist relativ simpel. Man projiziert den aktuellen Gewinn je Aktie mit einer fiktiven Wachstumsrate in die Zukunft (z.B. 10 Jahre). Aus diesem fiktiven Gewinn je Aktie bestimmt man mit einem angemessenen (durchschnittlichen) Kurs-Gewinn-Verhältnis einen zukünftigen fiktiven Aktienkurs. Diesen Kurs zinst man dann mit dem entsprechenden Diskontierungszinssatz wie gewohnt ab.

Hier ein Beispiel, wie der innere Wert mit der KGV-Methode bei Nike bestimmt werden kann:

Fun-Fakt: Wer eine Rendite von 15% einfordert muss den fiktiven Aktienkurs nur durch 4 teilen und hat sein Ergebnis.

Innerer Wert bestimmen mit Hilfe der Bilanz

Die Bilanz kann verwendet nicht verwendet werden, um den inneren Wert nach Buffett zu bestimmen. Allerdings kann die Bilanz helfen, den Restwert eines Unternehmens zu bestimmen. Denn für hoch verschuldete Unternehmen wird weniger Geld bezahlt, als für unverschuldete Unternehmen mit massiv viel Guthaben auf dem Konto. Diese Informationen können in der Bilanz abgelesen werden.

Siehe auch: Die 25 wichtigsten Bilanzkennzahlen.

Die Bilanz kann aber auch genutzt werden, um den sogenannten Liquidationswert eines Unternehmens zu bestimmen. Dies hat seinerzeit Benjamin Graham so umgesetzt.

Fairer Wert einer Aktie berechnen – Weitere Möglichkeiten

Neben den genannten Verfahren gibt es noch diverse Abwandlungen und weitere Verfahren zur Bewertung einer Aktie.

- Vergleich mit dem historischen Bewertungskennzahlen (KGV, KBV, KUV, KCV, EV/EBIT,..): Das KGV und die anderen Kennzahlen als solches sagen nichts über die Bewertung eines Unternehmens aus. Sehr wohl kann aber der Vergleich mit der Vergangenheit ein Hinweis auf den inneren Wert sein. Dies geht jedoch nur bei besonders stabilen und soliden Unternehmen

- Andere Verfahren, wie zum Beispiel die Bewertung nach Eigenkapitalrendite, Dividendendiskontierungsmodelle, Shareholder Value Konzepte und andere…

DCF-Rechner

Der faire Wert oder innere Wert von Aktien kann auch von Privatanlegern bestimmt werden. Deshalb habe ich einen DCF-Rechner erstellt, der das DCF-Verfahren beinhaltet. Für diesen Rechner sollte entweder der Free Cashflow oder besser, die Owners Earnings verwendet werden. Den Rechner kannst Du hier anfordern:

Die Börse – Welche Rolle spielt sie dabei?

Die Börse ist unser Partner beim Kauf von günstigen Unternehmen. Wir haben nun gesehen, wie wir den inneren Wert abschätzen können. Natürlich wird uns die Börse nicht immer die Unternehmen zu günstigen Kursen anbieten. Deshalb müssen wir geduldig auf gute Chancen warten und dann beherzt zugreifen. Besonders wenn man hohe Renditeansprüche hat kann es zum Teil frustrierend sein und Monate oder Jahre dauern.

Die Belohnung ist aber umso größer, sowohl mental aber auch im Geldbeutel. Wir wollen die Börse als Freund begreifen, die uns wenn sie fällt regelmäßig großartige Unternehmen zu günstigen Kursen anbietet.

Deshalb sind fallende Kurse für Value Investoren ein gutes Umfeld. Nutze die Börse, um günstig in Unternehmen einzusteigen und langfristig von deren Entwicklung zu profitieren. Mit dem inneren Wert kannst du dich entspannt zurücklehnen und warten, bis die Kaufmarken erreicht werden.

Zusätzlich sollte eine Margin of Safety (Sicherheitspuffer) berücksichtigt werden, der vor Fehleinschätzungen und unvorhersehbaren Ereignissen schützt.

Fazit Geldanlage mit dem inneren Wert

Die Geldanlage wird mit dem inneren Wert zu einem einfachen unterfangen. Ein innerer Wert kann natürlich niemals zu 100% präzise bestimmt werden. Aber wir können eine konservative Abschätzung vornehmen. Es ist schlicht nicht möglich den niedrigsten Einstiegspreis oder den besten Verkaufspreis zuverlässig zu erzielen. Wenn man sich jedoch konservative Kaufmarken für solide Unternehmen setzt, dann muss man nur darauf warten, dass die Kurse aufgrund von irgendwelchen Ereignissen oder Wirtschaftszyklen fallen. Dann muss man nur noch die Einschätzung überprüfen und kann langfristig einsteigen.

In 90% der Fälle wird die jeweilige Aktie dann erstmal weiterfallen. Hier gilt es ruhig zu bleiben und nachzukaufen (sofern die Fundamentaldaten passen). Wer sich mit Charttechnik beschäftigt, kann natürlich auch auf Trendwenden warten. Solange die Gewinnentwicklung jedoch nachhaltig ist, muss auch Charttechnik keine Rücksicht genommen werden. Der Kurs wird der Gewinnentwicklung langfristig folgen und wenn die Kurse bereits unverschämt günstig sind (wie bei Apple 2016), dann kann man auch bereits mit einer Position einsteigen.

Ein innerer Wert kann nur für solide und prognostizierbare Unternehmen bestimmt werden. Hier bieten sich die sogenannten Burggraben-Unternehmen an. Diese zeichnen sich in der Regel durch eine äußerst stabile Entwicklung und planbares Geschäft aus.

Achtung vor diesen Unternehmen

Ein innerer Wert ist immer nur so gut, wie das Unternehmen zu der er gehört. Wenn Unternehmen nur Geld verbrennen und Verluste schreiben hilft es nicht, wenn man die Aktie günstig kauft. Wenn ein innerer Wert eines Unternehmens jedes Jahr abnimmt, dann wirst Du dennoch langfristig Geld mit dem Investment verlieren. Deshalb sind Qualitätsunternehmen die erste Wahl für Value Investoren. Der Preis steht erst an zweiter Stelle.

Ich hoffe ein innerer Wert ist nun für Dich kein Hexenwerk mehr. Wir werden die Verfahren in weiteren Beiträgen vorstellen.

Gruß und viel Erfolg