Portfolios von Warren Buffett und Co. – Ist General Motors ein Kauf?

Die General Motors Aktie ist mir bei der letzten Analyse des Portfolios von Warren Buffett und Co. ins Auge gefallen. Immerhin haben gleich zwei der erfolgreichsten Value Investoren hier extrem große Positionen aufgebaut. Grund genug eine Fundamentalanalyse zu diesem Unternehmen durchzuführen.

Den Beitrag zum Portfolio von Warren Buffett und Co. findest Du hier.

Wir können die Käufe der besten Investoren nutzen, um selbst Ideen für gute Investments zu finden. Man sollte die Käufe natürlich niemals blind nachhandeln (auch wenn dies in der Vergangenheit zu enormen Renditen geführt hätte). Denn die Strategie dieser Investoren muss nicht zwingend auch für Dich die beste Strategie sein. Falls Du mehr über die Strategien der besten Investoren erfahren willst, klicke auf das Bild:

General Motors:

General Motors (GM) ist ein US-amerikanischer Automobilbauer. GM war lange der größte Autobauer der Welt, wurde aber mittlerweile von Volkswagen und Toyota überholt. Zu GM gehören Marken, wie Cadillac, Chevrolet und GMC. Das heutige General Motors existiert erst seit 2009 und wurde aus General Motors Corporation gegründet, als diese 2009 Bankrott ging. Im März gab GM bekannt, dass die deutsche Marke „Opel“ verkauft werden soll.

Finanzkennzahlen:

Gewinn je Aktie letzte 12 Monate: 6,46&

Gewinn je Aktie Schätzung 2017: 6,01$

Aktueller Buchwert je Aktie 30,46$

Dividende Schätzung 2017: 1,53$

Marktkapitalisierung: 52,1 Mrd. $

Enterprise Value: 124 Mrd. $

Eigenkapitalquote: 19,9%

Eigenkapitalrenditen:23,2%

EBIT-Marge: 6,1%

Umsatzwachstum letzte 7 Jahre: 4,1% p.a.

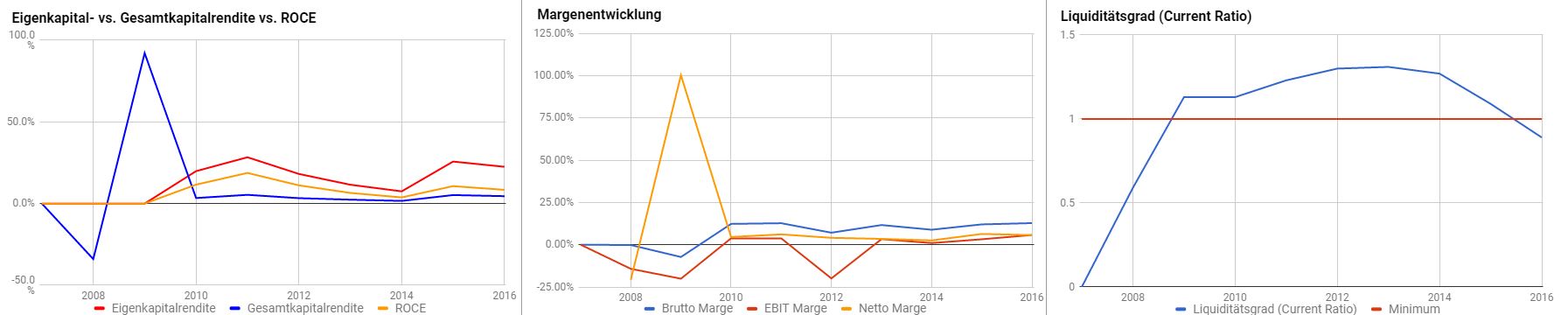

Rentabilitätskennzahlen (Werte vor 2009 nicht korrekt):

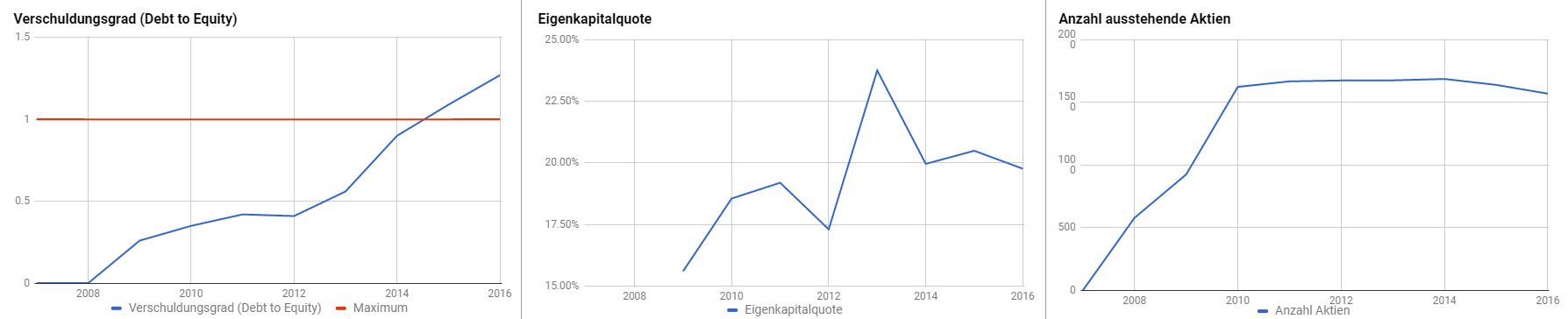

Verschuldungskennzahlen (Werte vor 2009 nicht korrekt):

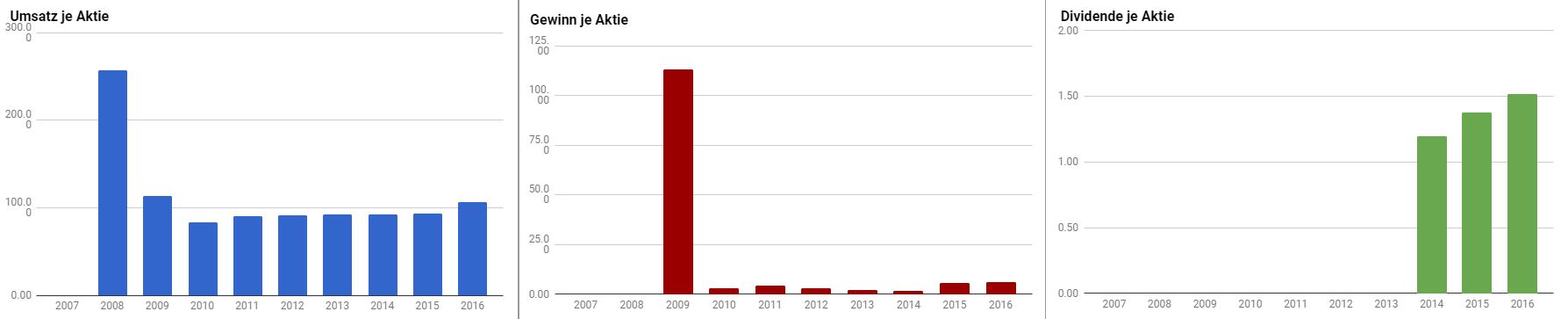

Umsatz, Gewinn und Dividende (Werte vor 2009 nicht korrekt):

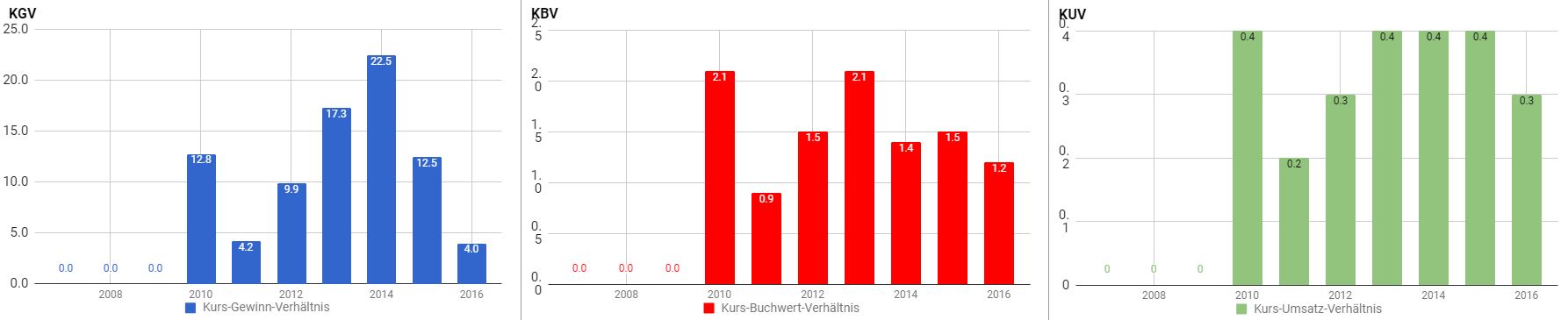

Bewertungskennzahlen:

SWOT Analyse

Die SWOT Analyse General Motors zeigt die Stärken (Strengths), Schwächen (Weakness), Chancen (Opportunities) und Risiken (Threats).

Stärken:

General Motors ist ein weltweit aktives Unternehmen, dass eine lange Historie aufweisen kann. Zudem hält GM hohe Marktanteile in den USA und konnte in Europa den Marktanteil steigern. Zudem ist GM in Wachstumsmärkten, wie China stark positioniert. Das Markenportolio besteht aus über 18 Marken, die hauptsächlich in China und den USA bekannt sind. Zudem verfügt das Unternehmen über eine starke Partnerschaft mit Honda Motors, wo alternative Antriebsarten, wie Brennstoffzellen getestet werden.

Schwächen:

GM hat eine relativ teure Kostenstruktur, weil die Mitarbeiter über hohe Vergütungen und zahlreiche Vorzugsprogramme verfügen. Im Gegensatz zu anderen Herstellern fokussiert sich General Motors nicht auf den Bereich Energieeffizienz (leichtere und sparsamere Modelle). GM ist zudem in hohem Maß vom Heimatmarkt abhängig. Über 70% des Umsatzes werden in Nordamerika erzielt.

Chancen:

GM kann in Wachstumsmärkten, wie China und Indien weiteres Umsatzwachstum erzielen. Der Trend zu immer saubereren Fahrzeugen kann für Automobilbauer eine große Chance sein, sich neu zu positionieren. Die niedrigen Treibstoffkosten führen dazu, dass immer mehr Menschen Pickups und SUVs fahren. Diese Fahrzeuge haben deutlich höhere Gewinnspannen, was zu steigenden Umsätzen führt. Zukunftstechnologien, wie das autonome Fahren, können dazu führen, dass viele Menschen zukünftig neue Fahrzeuge kaufen werden und somit die Umsätze der Automobilbranche angefeuert werden.

Risiken:

Die Automobilbranche ist eine Branche mit sehr hohem Wettbewerbsdruck. Zudem ist GM seit Jahren schlechten Wechselkurseffekten ausgesetzt. Beides kann auch in den nächsten Jahren zu einem herausfordernden Unternehmensumfeld führen. Die großen Automobilmärkte in den USA und Europa sind nahezu gesättigt. Die Anzahl der Autoverkäufe dürfte in den nächsten Jahren eher stabil bis rückläufig sein. Steigende Treibstoffkosten können dazu führen, dass immer weniger Geld für große Fahrzeuge mit höheren Gewinnspannen verkauft werden.

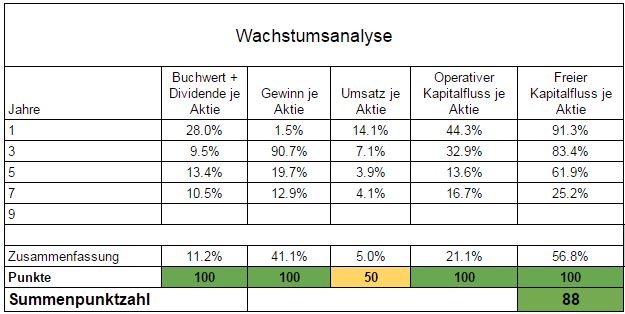

Wachstumsanalyse

Da nur Unternehmen mit einer marktbeherrschenden Stellung lange solide wachsen können kann aus dem historischen Wachstum abgeleitet werden, ob ein Unternehmen über eine solche marktbeherrschende Stellung verfügt. Häufig werden nur steigende Gewinne ausgewiesen, während die Umsätze stagnieren oder die Kapitalflüsse und das Eigenkapital (Buchwert) zurückgehen. Nur wenn alle Werte konstant ansteigen kann man mit hoher Wahrscheinlichkeit von einem marktbeherrschenden Unternehmen ausgehen.

Das Unternehmen ist in den letzten Jahren solide gewachsen. General Motors konnte auf der ganzen Unternehmensebene zulegen. Somit ist das Wachstum von General Motors durchaus ein Beweis dafür, dass das Unternehmen seit seiner Neugründung wieder solider aufgestellt ist. Außerdem ist die Auszahlungspolitik (Dividenden und Aktienrückkäufe) nun wieder nachhaltig. Vor der Insolvenz fiel GM über mehrere Jahre auf, weil sie mehr Geld an die Aktionäre ausgeschüttet hatten, als verdient wurde. Dies ist derzeit nicht der Fall.

Erklärung zur Wachstumsanalyse

In der Wachstumsanalyse werden die wichtigsten Unternehmenskennzahlen und ihre historische Entwicklung betrachtet. Aus diesen Daten können verschiedenste Aussagen über ein Unternehmen abgeleitet werden. Je besser und konstanter ein Unternehmen wächst, desto solider und nachhaltiger ist das Geschäftsmodell. Dies wird durch einen Farb-code (Grün = Gute Werte, Rot = Schlechte Werte) unterhalb der Zahlen verdeutlicht. Die Maximalpunktzahl (100 Punkte) wird ab einem durchschnittlichen Wachstum von 10% p.a. vergeben. Ein Wachstum von 0% oder kleiner gibt 0 Punkte.

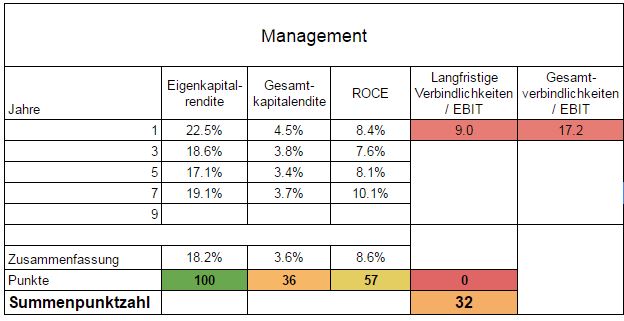

Managementkennzahlen General Motors

Wenn ein Unternehmen in der Vergangenheit gut geführt wurde, dann ist dies die beste Voraussetzung für gute Führung in der Zukunft. Die Hauptaufgabe der Manager ist es, den Unternehmensgewinn optimal für die Aktionäre einzusetzen. Bei einem optimalen Finanzmanagement wird ein Unternehmen konstant profitabel geführt. An sinkenden Rentabilitätskennzahlen kann man deswegen schlechtes Management erkennen.

Bei GM ist zu erkennen, dass die Kapitalrenditen maximal konstant sind. Die Eigenkapitalrendite ist zwar deutlich angestiegen, allerdings ist dies nur aufgrund der hohen Aufnahme von Schulden passiert. Die Gesamtkapitalrendite ist leicht gestiegen, während das ROCE (Return on Capital Employed) leicht gesunken ist (von 10,1% auf 8,5%).

Die Schulden des Unternehmens sind auf einem sehr hohen Niveau. Die Schulden sind in den letzten Jahren deutlich schneller als der Umsatz oder das Eigenkapital gestiegen. Mitlerweile sind die Schulden fast doppelt so hoch, wie das Eigenkapital. Der Großteil des historischen Wachstums ist nur aufgrund der Schulden möglich gewesen. Ich gehe daher davon aus, dass GM das Wachstum nicht mehr lange aufrecht erhalten kann, weil die Verschuldung bereits auf einem sehr hohen Level ist und daher zukünftig nicht mehr in diesem Maß neues Geld besorgt werden kann.

Erklärung zur Managementanalyse

In der Managementanalyse werden die wichtigsten Managementkennzahlen und ihre historische Entwicklung betrachtet. Aus diesen Daten kann die Aussage getroffen werden, ob ein Unternehmen profitabel geführt wird. Je profitabler und stabiler diese Kennzahlen sind, desto qualitativ hochwertiger ist das Unternehmen. Zudem wird die Verschuldung betrachtet. Ein gutes Unternehmen sollte in der Lage sein, seine langfristigen Verbindlichkeiten (Fremdkapital) innerhalb von 3 Jahren zurückzuzahlen (Langfristige Verbindlichkeiten / EBIT ist kleiner als 3). Dies wird durch einen Farb-code (Grün = Gute Werte, Rot = Schlechte Werte) unterhalb der Zahlen verdeutlicht. Die Maximalpunktzahl (100 Punkte) wird bei den Kapitalrenditen bei Werten größer 15%, beziehungsweise 10% vergeben (Eigenkapitalrendite und ROCE > 15%, Gesamtkapitalrendite > 10%). Bei Kapitalrenditen, die 0% oder kleiner sind werden 0 Punkte vergeben. Bei der Verschuldung gibt es für schuldenfreie Unternehmen die Maximalpunktzahl (100 Punkte). Unternehmen die länger als 5 Jahre benötigen, um die langfristigen Verbindlichkeiten zurückzuzahlen erhalten 0 Punkte.

Analysteneinschätzung zu General Motors

Die Analysten sind eher neutral bis positiv gestimmt. Von 23 Analysten empfehlen 8 Analysten die General Motors Aktie zum Kauf. 14 Analysten stufen die Aktie mit „Halten“ ein. Lediglich 1 Analyst stuft das Papier mit „Underperform“ ein. Das mittlere Kursziel liegt aktuell bei rund 39,50$ und damit rund 15% über dem aktuellen Kurs.

Für die nächsten Jahre erwarten die Analysten ein Wachstum zwischen -4% und 1% jährlich.

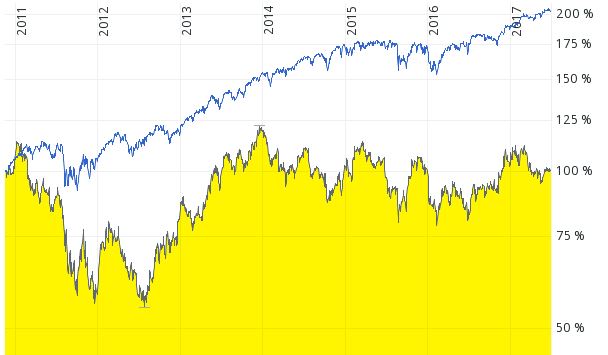

General Motors Chartverlauf

Man kann erkennen, dass GM nicht mit dem Markt mithalten konnte. GM gehört zu den schlechtesten Aktien der letzten Jahre.

Bewertung

Aufgrund der Analystenerwartungen und der historischen Entwicklung halte ich ein Wachstum von General Motors 1% für realistisch. Unter dieser Annahme ergibt sich ein innerer Wert für die General Motors Aktie von rund 34$. Die Aktie ist somit aus meiner Sicht aktuell fair bewertet.

Erklärung zur Bewertung

Der innere Wert wird mit Hilfe von einem Discounted Cash flow (DCF) Verfahren, sowie einem KGV-Verfahren ermittelt. Eine Aktie ist fair bewertet, wenn sie eine Renditeerwartung von 8% erfüllt.

Fazit General Motors

General Motors ist als Automobilbauer in einer extrem unattraktiven Branche aktiv. Die Automobilindustrie zeichnet sich durch extrem hohen Wettbewerb, niedrige Margen, hohe Kapitalkosten und die starke Abhängigkeit zur Gesamtwirtschaft aus. Aufgrund der hohen Kapitalkosten sind deshalb nur geringe Wertsteigerungen zu erwarten. Zudem ist das Unternehmen in hohem Maß verschuldet und es bestehen gewisse Finanzrisiken für den Fall, dass die Einnahmen einmal wegbrechen (zuletzt 2009).

Deshalb ist ein attraktiver Kaufpreis im Automobilsektor entscheidend. Aktuell ist die Aktie von General Motors aus meiner Sicht fair bewertet. Der innere Wert der General Motors Aktie liegt bei rund 34$. Es bietet sich an, einen Sicherheitspuffer (Margin of Safety) für General Motors einzufordern. Dieser sollte mindestens 10% betragen. Erste Aktien können daher unterhalb von 31$ (90% vom inneren Wert) eingesammelt werden. Der Nachkaufkurs ist bei 27,20$ (80% vom inneren Wert) erreicht.

Besuche auch gerne meinen Value Investing Guide

Viel Erfolg

Dein