Buffett’s Brief an die Aktionäre 2017 – Das bewegt den Großmeister!

Warren Buffett‘s Brief an die Aktionäre wird jedes Jahr mit Spannung erwartet. In den Briefen gibt uns Onkel Warren stets nützliche Informationen über Berkshire Hathaway, die Märkte, Aktien und über seine Vorgehensweise bei der fundamentalen Aktienanalyse.

Die Briefe gibt es übrigens in gesammelter Form auch als Buch (Amazon Partner-Shop).

Hier möchte ich die wichtigsten Informationen, die ich in Buffett’s Brief an die Aktionäre finden konnte mich Dir teilen.

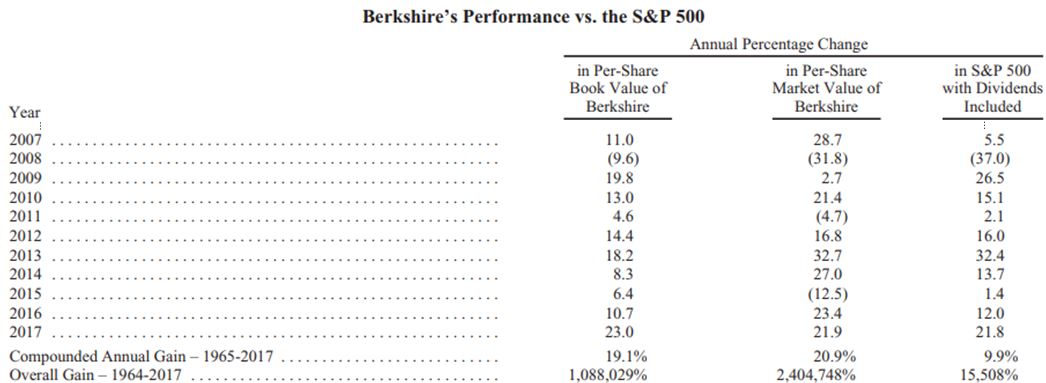

Berkshire schlägt den Markt weiter

Gerne wird behauptet, dass Buffett seine besten Zeiten hinter sich hat und er es schlicht nicht mehr „drauf“ hat. Natürlich ist seine Performance in den letzten Jahren zurückgegangen. Das hat mehrere Gründe:

- Er wird immer größer:

Je mehr Kapital man zum Anlegen hat, desto schwieriger wird es, dieses Kapital erfolgreich anzulegen. Man benötigt immer mehr oder größere Investments, um das Kapital anlegen zu können. Hierdurch wird die Auswahl von attraktiven Chancen immer kleiner. - Hohe Bewertungen führen zu sinkenden Renditen:

Es ist kein Geheimnis, dass die Märkte (vor allem die USA) aktuell teuer sind. Hierdurch finden sich natürlich immer weniger lohnenswerte Chancen. Hierauf gehen wir später nochmal ein, da Buffett diesen Punkt in seinem Brief behandelt.

- Steigende Cashquoten:

In meinem letzten Beitrag zum Warren Buffett Portfolio habe ich beschrieben, dass der Cashbestand von Berkshire Hathaway erneut Rekordstände angenommen hat. Cash trägt aktuell nicht zur Rendite bei, sondern nützt uns nur in fallenden Märkten etwas. Hierdurch wird die Performance natürlich belastet.

Trotz dieser Tatsachen konnte Buffett den Vergleichsindex (S&P 500) in 4 der letzten 5 Jahre und in 7 der letzten 10 Jahre schlagen. Berkshire Hathaway Aktionäre können also zufrieden sein.

Neue GAAP-Regeln führen zu irreführenden „Gewinnen“

In diesem Buffett Brief an die Aktionäre, gibt uns Warren wieder einmal einen kleines Value-Nugget. Buffett lässt gerne verlauten, dass er „Gewinne“ von Unternehmen völlig irrelevant findet und gibt immer wieder anschauliche Beispiele dafür, wie nutzlos Gewinne für Aktionäre sind. Er nutzt gerne die Cashflows und seine „Owners Earnings“.

Diesmal geht er auf eine neue GAAP-Regel (Generally accepted accounting principles; Deutsch: Allgemein akzeptierte Regeln des Rechnungswesens) ein.

Unrealisierte Kursgewinne müssen in den Gewinn einberechnet werden

Berkshire Hathaway ist ein Konglomerat, dass vornehmlich in Aktien von anderen Unternehmen investiert. Die Gewinne von Konglomeraten sind komplett ohne reale Aussage. Bisher war es so, dass die „Gewinne“ in den Büchern aufgetaucht sind, wenn Kursgewinne der Beteiligungen realisiert wurden (also wieder verkauft wurden).

Das führt dazu, dass der Gewinn bei Verkauf einer großen Beteiligung stark steigen oder fallen kann. Theoretisch könnte Buffett den „Gewinn“ alleine durch den Verkauf von Unternehmensanteilen in die Höhe katapultieren. Durch den Verkauf verzichtet er jedoch auf zukünftige Dividenden und weitere Kursansteige. Deshalb sind die Gewinne in diesem Beispiel kein Indiz für eine gute oder schlechte Geschäftsentwicklung.

Nun jedoch setzt die Regulierungsbehörde noch einen drauf:

Von nun an müssen auch alle unrealisierten Gewinne und Verluste mit einberechnet werden. Durch die Größe von Berkshire Hathaway schwanken die Aktienkurse seiner Investments schnell einmal um 10 Mrd. $ und mehr in einem Quartal, wenn sich der Markt in eine Richtung bewegt.

Hierzu kann es zu vollkommen willkürlichen Gewinnmeldungen kommen, je nachdem wo sich der Kurs zum Bilanzstichtag befindet.

Der Gewinn von Berkshire ist vollkommen nutzlos für Investoren

Buffett’s Fazit zu dieser Änderung:

„Berkshire’s Bottom-line will be useless“ – Warren Buffett

Armee von optimistischen Käufern treibt Kurse

Es ist kein Geheimnis, dass Buffett die aktuellen Börsenpreise für hoch betrachtet. Er investiert schlicht relativ wenig (weniger, als er durch seine Holdings verdient). Das Geld hat sich mittlerweile zu 109 Mrd. $ angehäuft.

Buffett kritisiert vor allem die blinde Kaufwut mancher Manager. Aktuell werden viele Übernahmen zu Höchstpreisen getätigt. Durch die aktuellen Bewertungen an den Börsen zahlen viele Manager Unsummen für Übernahmen. Onkel Warren Kritisiert diese Entwicklung, weil viele dieser Käufe durch geliehenes Geld getätigt werden.

Die niedrigen Zinsen befeuern die aktuelle Übernahmewut. Nach Ansicht von Buffett verfeuern diese Manager ihre Munition, so dass sie bei günstigeren Kursen kein Kapital mehr zur Verfügung haben. Die hohen Kaufpreise werden z.T. mit abenteuerlichen Prognosen und „Synergieeffekten“ untermauert.

Was für große Übernahmen von Unternehmen gilt, gilt auch für viele Privatanleger. Die Cashquoten tendieren bei Privatanlegern gegen Null. Ein Allzeithoch nach dem anderen wird blind gekauft. In den letzten Jahren haben viele Anleger zudem gelernt, dass es immer positiv ist, den Rücksetzer zu kaufen. Sie wurden damit konditioniert in die kleinste Korrektur hineinzukaufen (unabhängig davon, ob die Aktien immer noch viel zu teuer sind oder nicht).

Kennst Du schon meinen Buffett Bilanz Screener?

Buffett bleibt konservativ

Buffett erklärt, dass Schulden dazu beitragen können, das Ergebnis zu verbessern. Doch steigt mit den Schulden auch das finanzielle Risiko der Unternehmung.

„Out aversion to leverage has dampened out returns over the years. But Charlie and I sleep well” – Warren Buffett

“Charlie and I believe that from time to time Berkshire will have opportunities to make very large purchases“ – Warren Bufett

Was will uns Onkel Warren damit sagen? Geht er von fallenden Kursen aus? Schwer zu sagen. Doch wenn uns die Vergangenheit eines gelehrt hat, dann dass es immer wieder großartige Chancen geben wird (Auch in teuren Märkten). Charlie und Warren scheinen weiter geduldig zu warten und Cash anzuhäufen (wie sie es immer getan haben).

Cash ist ein häufig unterschätztes Asset in einem Portfolio. Es repräsentiert zwar keine direkte Rendite, aber Opportunität.

Anleihen sind nicht risikolos

Der „risikolose“ Zinssatz wird häufig verwendet, um Investments zu bewerten. Anleger auf der ganzen Welt verwenden in der Regel langlaufende Staatsanleihen als „risikolosen“ Zinssatz.

Buffett wundert sich, dass viele Institutionen (z.B. Pensionskassen und Rentenfonds) langlaufende Staatsanleihen anhäufen, um ihr Risiko zu „reduzieren“. In den letzten Jahren wurden so auch gerne Anleihen gekauft, deren Renditen unter der Inflation liegen. Somit verliert der Anleger jedes Jahr an Kaufkraft.

Buffett argumentiert, dass ein diversifiziertes Aktienportfolio bei einem langen Anlagehorizont, deutlich risikoloser ist als diese Anleihen.

S&P 500 schlägt Fonds

Die Wette von Buffett mit Protégé Partners läuft seit 2008. Buffett wettete, dass keiner von den ausgewählten aktiven Fonds den Markt schlägt. Als Vergleich wurde ein ETF verwendet. Stand heute ist der ETF seit 2008 um 125,8% gestiegen, während der beste Fonds lediglich 87,7% gestiegen ist.

„Performance comes, performance goes. Feed never falter“ – Warren Buffett

Fazit Buffett Letter to Shareholders 2017

Man kann für jede Position die man vertreten möchte ein passendes Buffett Zitat finden. Wer wirklich verstehen möchte, was in Buffett vor geht sollte nicht immer darauf achten, was er sagt, sondern was er tut. Aktuell hält er sich sehr zurück. Er sammelt Kapital an, weil er keine guten Kaufgelegenheiten findet. Hier sein Zitat dazu:

“In our search for new stand-alone businesses, the key qualities we seek are durable competitive strengths; able and high-grade management; good returns on the net tangible assets required to operate the business; opportunities for internal growth at attractive returns; and, finally, a sensible purchase price” That last requirement proved a barrier to virtually all deals we reviewed in 2017, as prices for decent, but far

from spectacular, businesses hit an all-time high. Indeed, price seemed almost irrelevant to an army of optimistic

purchasers” – Warren Buffett

Zu Deutsch: Bei unserer Suche nach neuen Unternehmen sind die Schlüsselqualitäten die wir suchen: Nachhaltige Wettbewerbsvorteile, fähiges und exzellentes Management, hohe Erträge auf das materielle Netto-Vermögen, das die Firma benötigt, um das Geschäft zu betreiben, Möglichkeiten für internes Wachstum zu hohen Kapitalrenditen und zu guter letzt ein niedriger Kaufkurs. Es hat sich herausgestellt, dass das letzte Kriterium, in 2017 eine zu hohe Barriere für alle unseren potenziellen Zukäufe war. Preise waren durchschnittlich, aber alles andere als spektakulär. Unternehmen handelten auf Allzeithoch. Es scheint so, dass die Preise fast irrelevant für eine Armee von optimistischen Käufern sind.

Ich frage mich: Wenn einer der größten Befürworter von Aktien aktuell keine Kaufkurse sieht (für langfristiges Anlegen), warum sollten Privatanleger dies anders sehen? Ich persönlich habe ebenfalls eine etwas höhere Cashquote. Das liegt nicht daran, dass ich einen Crash befürchte. Vielmehr finde ich aktuell nur wenige gute Gelegenheiten. Daher investiere ich weniger, als ich verdiene. Ich habe kein Problem 1 oder 2 Jahre zu warten, um dann wenn sich Gelegenheiten bieten einzusteigen. Ich fühle mich mit dieser Vorgehensweise sehr wohl.

Natürlich ist es Ansichtssache, was “günstig” oder “teuer” ist. Deshalb sollte sich jeder seine eigenen Gedanken darüber machen und entsprechend handeln.

“Gewinne” werden bei Konglomeraten und Investmentfirmen irrelevant

Gewinne sind eine Größe des Rechnungswesens. Die finanzielle Realität kann aber gänzlich anders aussehen. Durch die besprochenen Änderungen in den GAAP-Regeln, sollte niemand mehr auf den Gewinn von Holding-Unternehmen oder Konglomeraten verwenden. Sie werden völlig willkürlich und sollten nicht für die Bewertung verwendet werden. Tatsächlich eignet sich der Buchwert oder der sogenannte NCAV (Net-Current-Asset-Value) hier deutlich besser, um eine preisliche Bewertung vorzunehmen.

Alternativ können auch Cashflows verwendet werden. Diese sind von der Änderung nicht betroffen.

Ich hoffe, ich konnte meine persönlichen Learnings aus dem Brief von Buffett hier übersichtlich zusammenstellen.

Liebe Grüße und frohes Value Investing