Benjamin Graham’s Value Investing

Benjamin Graham wurde 1894 in London geboren. Sein ursprünglicher Name lautete Benjamin Grossbaum. Grahams Eltern änderten den Nachnamen während des 2. Weltkrieges, da der Name zu deutsch-klingend war. Zeit seines Lebens war Benjamin Graham ein Wirtschaftswissenschaftler, Dozent und Investor. Benjamin Graham wird als sogenannter „Vater des Value Investings“ bezeichnet. Er störte sich daran, dass Aktien zunehmend nicht mehr als Unternehmensbeteiligungen, sondern als Spekulationsobjekte betrachtet wurden.

Graham vertrat den Ansatz, dass eine Aktie nur nach ihrem fundamentalen Wert hin betrachtet werden sollte und auch nur gekauft werden sollte, wenn der Preis niedriger ist als der eigentliche Wert des Unternehmens. Dies legte die Grundlage für das Value Investing, dass wir heute kennen (siehe auch Value Investing Guide).

Benjamin Graham war der Lehrmeister von vielen erfolgreichen Investoren, wie Warren Buffett.

Die Sternstunde des Value Investings von Benjamin Graham

Nach dem schwarzen Donnerstag (24.10.1929) und während der 30er Jahre konnte Benjamin Graham mit seinem Value Investing herausragende Ergebnisse erzielen. Während der Großteil der Anleger sich auf Spekulationen und Insider-Informationen verlassen hatte, wählte Benjamin Graham gezielt günstige Unternehmen aus und profitierte von dem irrationalen Marktverhalten. Während der großen Depression erzielte Benjamin Graham eine Rendite von durchschnittlich 22% p.a. mit seiner Strategie, während die meisten Anleger von diesen Ergebnissen nur träumen konnten.

Dazu suchte Benjamin Graham nach Unternehmen, die unterhalb ihres Liquidationswertes (wenn das Unternehmen beendet und aufgelöst wird) gehandelt wurden. Seiner Ansicht nach, boten diese Unternehmen eine hohe Gewinnaussicht bei niedrigem Risiko. Er sollte damit Recht behalten…

Fundamentale Aktienanalyse

Benjamin Graham nutzte die fundamentale Aktienanalyse, um seine Entscheidungen zu treffen. Dazu konzentrierte er sich zunächst ausschließlich auf Bilanzkennzahlen. Später zog er noch weitere Kennzahlen, wie die Dividendenrendite oder die Verschuldung hinzu. Laut Benjamin Grahams Auffassung unterscheiden sich hierdurch Spekulationen von Investitionen.

“An investment operation is one which, upon thorough analysis, promises safety of principal and an adequate return. Operations not meeting these requirements are speculative.” –Benjamin Graham

Deshalb war Benjamin Graham jemand, der viel Aufmerksamkeit den Geschäftsabschlüssen schenkte und aus dem Zahlenwerk und den Bilanzkennziffern seine Informationen bezog. Für Graham waren die Zahlen das das entscheidende Merkmal, an denen er seine Kaufentscheidungen festmachte.

Die Graham Number – Graham’s Zahl

Die Graham Number (Deutsch: Graham Zahl) ist eine Formel, die aus den Aussagen von Benjamin Graham abgeleitet wurde. Die Graham Number fußt auf den Aussagen, dass man niemals mehr als das 1,5-fache des Buchwertes oder das 15-fache der Jahresgewinne für ein Unternehmen zahlen sollte. Verknüpft man beide Aussagen erhält man die Graham Number:

Die Graham’s Zahl gibt damit den maximalen Kaufpreis für ein Unternehmen an. Diese Formel sollte niemals 1 zu 1 verwendet werden. Man sollte sich stets weitere Kennzahlen ansehen und sich mit dem Unternehmen beschäftigen.

Die Graham Formel

Die Graham Formel ist aus dem Buch „Security Analysis“. Die Formel berücksichtigt, dass Unternehmen, die nicht wachsen ein Kurs-Gewinn-Verhältnis von etwa 8,5 aufweisen sollten. Und dass das sich Wachstum ebenfalls im Kurs-Gewinn-Verhältnis niederschlagen sollte.

Die Graham Formel:

V* ist der intrinsische Wert nach der Graham Formel und g ist die Wachstumsrate des Unternehmens für die nächsten 7-10 Jahre.

Die Graham Formel wurde später von Benjamin Graham modifiziert, weil die ursprüngliche Formel keine Renditeforderung beinhaltete (jemand der 5% p.a. erzielen will kann einen höheren Preis zahlen, als jemand der 15% p.a. erzielen möchte). Die neue Formel sah so aus:

Der Faktor 4,4 steht für den risikolosen Zinssatz (damals 4,4%), während Y für den heutigen risikolosen Zinssatz steht.

Wer die Graham Formel verwenden will, der sollte darauf achten, dass der Gewinn je Aktie konservativ gewählt wird (z.B. ein Mittelwert der letzten 3-5 Jahre) und dass dieser Gewinn nicht durch Sondereffekte verfälscht ist. Bei sehr hohen Wachstumsraten neigt die Formel dazu, sehr hohe Werte auszuspucken. Hier sollte man den 2g auf 1,5 oder sogar 1 reduzieren.

Net Current Asset Value (NCAV)

Üblicherweise wird der Buchwert als Wert betrachtet, der für den Aktionär übrig bleibt, wenn man das Unternehmen sofort beenden, die Vermögenswerte verkaufen und mit dem Geld die Schulden abzahlen würde. In einem realen Liquidationsverfahren kann man jedoch für viele Vermögenswerte nicht mehr den Preis erzielen, der in den Büchern des Unternehmens steht. Deshalb hat Benjamin Graham eine konservativere Abschätzung des Liquidationswertes erfunden, den sogenannten Net Current Asset Value (NCAV). Der Net Current Asset Value ist eine der relevanten Bilanzkennzahlen.

Net Current Asset Value Formel:

Der Net Current Asset Value betrachtet ein Unternehmen aus Liquidations-Sicht und ignoriert den wahren Wert des laufenden Geschäftsmodells. Er ist daher eine sehr konservative Abschätzung des intrinsischen Wertes.

Man kann den NCAV noch durch die Anzahl der Aktien teilen. Dann erhält man den NCAV je Aktie.

Benjamin Graham “The Intelligent Investor”

Benjamin Graham ist auch für sein Buch „The Intelligent Investor“ bekannt. Laut Warren Buffett ist dieses Buch nach wie vor eines der besten Bücher, die jemand über Value Investing geschrieben wurden. Die Inhalte des Buches sind zeitlos und jeder anständige Value Investor sollte dieses Buch einmal gelesen haben. Das Buch gibt klare Vorgaben, wie man als Privatanleger an der Börse Geld investieren kann. Das Buch ist sehr hochtrabend geschrieben und nicht für Einsteiger zu empfehlen. Das Buch erhälst Du hier(Amazon Partner Shop):

Neben dem Buch „The Intelligent Investor“ gibt es noch ein zweites großes Werk mit dem Titel „Security Analysis“ (Amazon Partner Shop). Dieses Buch ist meiner Ansicht nach nur für fortgeschrittene bis professionelle relevant. Das Buch erhältst Du hier:

Mr. Market:

Mr. Market wurde von Benjamin Graham erfunden. Mr. Market ist eine Metapher für den Aktienmarkt. Mal ist die Stimmung extrem gut und manchmal extrem depressiv. Mr. Market ist daher ein manisch depressiver Mensch, dessen Stimmung darüber entscheidet zu welchem Preis er uns Aktien verkauft beziehungsweise kauft.

Stell Dir Mr. Market als jemanden vor, der jeden Tag an Deine Tür klopft und Dir einen Preis für Dein Haus nennt zu dem er es kaufen würde. Wenn die Stimmung sehr positiv ist, dann bietet er horrende Summen für das Haus. An anderen Tagen nur einen Schnaps. Du entscheidest zu jedem Zeitpunkt, ob Du sein Angebot annimmst oder nicht. Genauso verhält es sich an der Börse.

Benjamin Graham prägte die Ansicht, dass Mr. Market der beste Geschäftspartner ist, den sich ein Value Investor vorstellen kann. Der Value Investor wartet ab, bis Mr. Market ihm großartige Unternehmen zu günstigen Preisen verkauft (Mr. Market ist depressiv) und wartet dann darauf, dass sich die Stimmung von Mr. Market wieder bessert. Dann verkauft der Value Investor Mr. Market die Aktien zu deutlich höheren Kursen. Value Investing funktioniert nur, weil der Markt genau nach diesem Prinzip funktioniert. Erfolgreiche Value Investoren nutzen lediglich die Chancen, die ihnen der Markt offenbart.

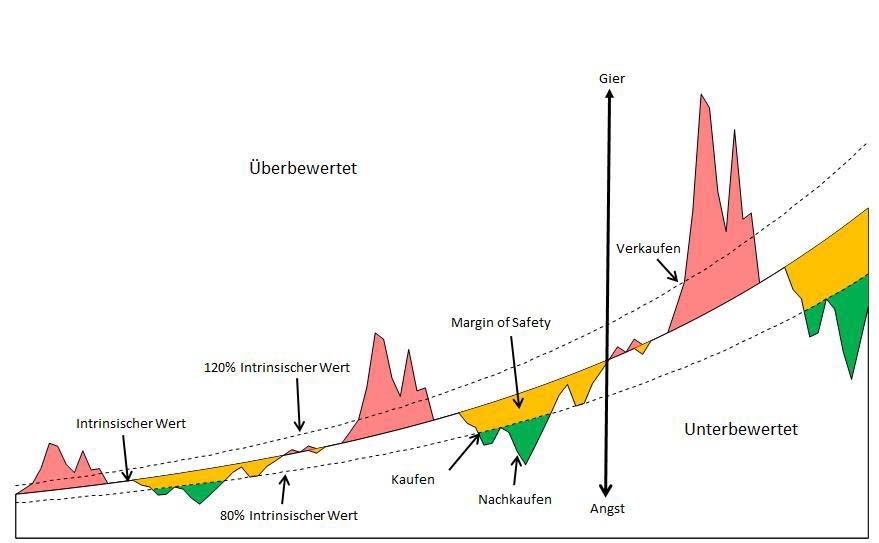

Sicherheit und Margin of Safety

Die Sicherheit stand für Benjamin Graham im Fokus. Graham prägt den Begriff Margin of Safety (Deutsch: Sicherheitsmarge). Die Sicherheitsmarge bedeutet, dass ein Investor bei jedem Investment einen Risikopuffer einplanen sollte. Graham selbst verwendete eine Margin of Safety von rund 33%. Hier ein Beispiel:

Der Net Current Asset Value von Aktie X liegt bei 10€ je Aktie. In diesem Fall hätte Benjamin Graham maximal zwei Drittel dieses Preises bezahlt (maximal 6,66€). Dies gibt dem Investor weiteren Schutz vor unvorhersehbaren Entwicklungen und Fehleinschätzungen.

Das Prinzip der Margin of Safety ist in dem unteren Bild etwas verdeutlicht:

Die 10 besten Benjamin Graham Zitate

“In the short run, the market is a voting machine but in the long run, it is a weighing machine.”

“Those who do not remember the past are condemned to repeat it.”

“An investment operation is one which, upon thorough analysis, promises safety of principal and an adequate return. Operations not meeting these requirements are speculative.”

“The intelligent investor is a realist who sells to optimists and buys from pessimists.”

“But investing isn’t about beating others at their game. It’s about controlling yourself at your own game.”

“People who invest make money for themselves; people who speculate make money for their brokers.”

“On the other hand, investing is a unique kind of casino—one where you cannot lose in the end, so long as you play only by the rules that put the odds squarely in your favor.”

“nvest only if you would be comfortable owning a stock even if you had no way of knowing its daily share price”

“A stock is not just a ticker symbol or an electronic blip; it is an ownership interest in an actual business, with an underlying value that does not depend on its share price.”

“Wall Street people learn nothing and forget everything”

Fazit Benjamin Graham’s Value Investing

Benjamin Graham’s Value Investing war der Grundstein für eine Serie von erfolgreichen Value Investoren. In dem Paper von Warren Buffett “The Superinvestors of Graham and Doddsville räumt Warren Buffett mit dem Vorurteil auf, dass der Erfolg auf Glück zurückzuführen sein. Vielmehr haben Value Investoren gezeigt, dass die Strategie bei verschiedenen Anwendern zu ähnlichen Ergebnissen führt.

In der Praxis sind manche Bewertungsverfahren von Benjamin Graham etwas arbeitsaufwendig. Beispielsweise erfordert die Berechnung und Anwendung des Net Current Asset Values in der Praxis viel Arbeit, da man unzählige Unternehmen durchsuchen muss, bis man tatsächlich welche findet, die unter ihrem NCAV gehandelt werden. Auf Seiten, wie Gurufocus.com gibt es Screener, die automatisiert Aktien ausspucken, allerdings sind diese kostenpflichtig.

Meiner Ansicht nach ist vor allem der Grundgedanke von Benjamin Grahams’s Value Investing etwas das jeder, der ein erfolgreicher Value Investor werden will, für sich mitnehmen kann. Man darf nicht in wilde Spekulation verfallen, sondern sollte den rationalen Grundgedanken beibehalten. Zudem sollte man das Prinzip von Mr. Market und der Margin of Safety verstanden haben und konsequent anwenden. Zu häufig bestehen Value Investoren nicht mehr auf eine Margin of Safety, weil sie Angst haben die Aktie zu verpassen. Dies kann ein teurer Fehler werden, denn der Value Investor verzichtet dann freiwillig auf seinen Sicherheitspuffer und die Investition wird zunehmend zum Glücksspiel. Zudem kommen unvorhergesehene Dinge regelmäßig vor, die ohne Margin of Safety die komplette Investition in Frage stellen.

Benjamin Graham war in seinem Wesen hauptsächlich ein Liquidator. Das bedeutet, dass er im wesentlichen Aktien gekauft hat, die kurz vor der Pleite standen und deshalb sehr günstig waren. Er kaufte diese Aktien unterhalb ihres Liquidationswertes, damit er im Fall einer Liquidierung trotzdem mit Gewinn aus dem Geschäft herauskam. Dieser Ansatz unterscheidet ihn heute von Warren Buffett, der seine Unternehmen anhand der zukünftigen Entwicklung bewertet (Operator). Den Unterschied habe ich in diesem Video etwas verdeutlicht:

Wenn man ein erfolgreicher Value Investor werden möchte, sollte man sich zunächst darüber Gedanken machen, welche Form des Value Investings einem liegt. Beide Strategien (Liquidator und Operator) funktionieren in der Praxis nachweislich. Man sollte beim Value Investing eine dieser Strategien meistern, bevor man sich auf andere Strategien stürzt. Hier gilt: Weniger ist mehr!

Gruß und schönes Wochenende

Dein