Margin of Safety: So investierst Du mit Sicherheitsmarge!

Was ist eigentlich diese ominöse Margin of Safety und warum reden Value Investoren, wie Warren Buffett, ständig darüber? Das Konzept der Margin of Safety (Deutsch Sicherheitsmarge) ist für das erfolgreiche Value Investing von enormer Wichtigkeit.

Deshalb schauen wir uns heute an, was die Margin of Safety genau ist und wie wir sie erfolgreich, als Privatanleger, umsetzen können.

Margin of Safety – Die 3 wichtigsten Worte beim Investieren

Der Begriff „Margin of Safety“ wurde von Benjamin Graham, dem Vater des Value Investings, erfunden. Sein Schüler (Warren Buffett) bezeichnete das Konzept hinter der Margin of Safety folgendermaßen:

„Margin of Safety may be the single most important words in investing“ – Warren Buffett

Dieses Zitat beschreibt eindeutig, wie wichtig das Prinzip für erfolgreiches Value Investing ist. Doch Buffett ist nicht alleine mit dieser Auffassung. Seth Klarman, einer der erfolgreichsten Value Investoren der Welt, hat sogar sein Buch nach diesem Konzept benannt. Das Buch ist das teuerste Buch über Value Investing, dass man aktuell kaufen kann. Den Preis kannst Du hier gerne mal selbst checken: Seth Klarman: Margin of Safety. Das Buch wurde zum besten Buch über Value Investing ausgezeichnet, dass jemals verfasst wurde. Weitere Top Value Investing Bücher habe ich hier einmal zusammengestellt.

Definition: Was ist die Margin of Safety eigentlich?

Die Definition von Margin of Safety (Deutsch Sicherheitsmarge) bezeichnet das Prinzip, dass wir uns als Investoren einen Sicherheitspuffer lassen sollten, um nicht durch kleine Fehler oder unvorhersehbare Entwicklungen direkt in den Verlust zu laufen. Doch was bedeutet das konkret?

Die Sicherheitsmarge (Margin of Safety) ist prinzipiell in anderen Bereichen ebenfalls ein wichtiges Thema. Nehmen wir mal einen Brückenbau

Wenn eine Brücke geplant und gebaut wird, dann wird für diese Brücke die statische Belastung berechnet (Verkehrsaufkommen, äußere Kräfte, etc.). Die Brücke wird jedoch nicht für diese Belastung ausgelegt, sondern zusätzlich wird noch ein Sicherheitspuffer mit eingerechnet, damit die Brücke nicht in sich zusammenbricht, wenn z.B. doch einmal mehr Fahrzeuge (als geplant) drüber fahren. Üblicherweise werden solche Brücken und Bauwerke deutlich belastbarer gebaut, als sie laut Rechnung eigentlich sein müssten.

Dieses Prinzip gibt uns Sicherheit, dass die Brücke den Bedingungen trotzen kann, auch wenn man sich z.B. beim Verkehrsaufkommen verkalkuliert oder verschätzt hat.

Margin of Safety und unterbewertete Aktien

Was für eine Brücke Sinn ergibt, ist auch für Investitionen in Aktiengesellschaften logisch. Als Value Investoren und langfristige Anleger, wollen wir in Unternehmen investieren, die aufgrund ihrer zukünftigen Entwicklung und ihrem aktuellen Preis eine ordentliche Rendite versprechen. Hierzu können wir z.B. den inneren Wert einer Aktie bestimmen.

Mit dem inneren Wert wissen wir dann ungefähr, wann die Aktie eines Unternehmens fair bewertet ist (Abschätzung). Genau wie bei unserer Brücke, wollen wirkliche Value Investoren die Aktien aber erst dann kaufen, wenn sie weniger kostet, als sie eigentlich wert sein sollte (unterbewertet).

Denn auch die Abschätzung, des inneren Wertes, ist niemals zu 100% korrekt und es können mehrere Dinge passieren, die unsere Abschätzung negativ verändern:

- Das Unternehmen kann sich deutlich schlechter entwickeln, als von uns abgeschätzt wurde.

- Unerwartete Ereignisse können sich negativ auf die Firma auswirken (Gerichtsverfahren, Strafzahlungen oder Schadensereignisse).

- Die Vermögenswerte des Unternehmens (Bilanz) kann verfälscht sein oder durch Sonderabschreibungen erhebliche Wertkorrekturen notwendig machen.

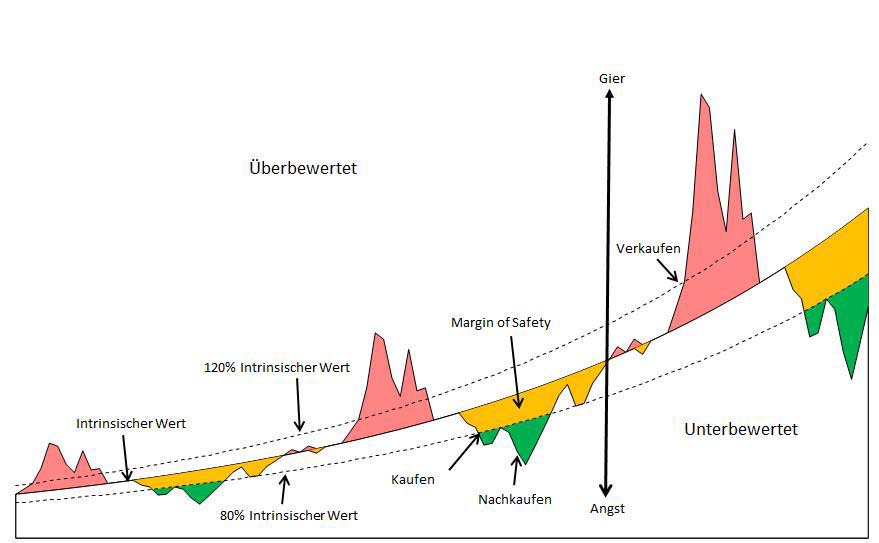

Damit diese Ereignisse (die immer auftreten können, auch bei akribischer Recherche) unsere Investition nicht direkt in den Verlust schicken oder unsere Rendite zu stark belasten, sollten intelligente Investoren daher eine Margin of Safety einfordern, indem sie die Aktien erst bei deutlicher Unterbewertung kaufen. Hierzu ein kleines Schaubild:

Margin of Safety Berechnung

Die aktuelle Margin of Safety kann relativ einfach berechnet werden, wenn Du den inneren Wert einer Firma bestimmt hast. Hierzu gibt es diese einfache Margin of Safety Formel:

Die Margin of Safety Berechnung ist, wie du siehst, nicht sonderlich kompliziert. Du erhältst über diese Formel einen Prozentwert (%), der angibt, wie viel Margin of Safety der aktuelle Aktienkurs bietet.

Diese Rechnung mit dem inneren Wert und der Margin of Safety kannst Du übrigens auch mit meinem DCF-Rechner so umsetzen:

Wann Du unterbewertete Aktien kaufen kannst

Das Kaufen von unterbewerteten Aktien ist das Ziel eines erfolgreichen Value Investors. Doch wann genau sollten wir bei diesen Aktien zuschlagen? Wie hoch soll die Margin of Safety eigentlich sein? Hierzu gibt es leider keine pauschale Antwort. Ich werde Dir aber zeigen, was Buffett und Co. dazu sagen und Dir meine Meinung dazu verraten. Hier zunächst einige Zitate von Profiinvestoren:

„We only want to buy when we can pay less than 60% of a conservative appraisal of a company’s value” – Mason Hawkins

“It is extraordinary to me that the idea of buying dollar bills for 40 cents takes immediately with people or it doesn’t take at all.” – Warren Buffett

Wir sehen also, dass Größenordnungen zwischen 40% und 60% genannt werden. Benjamin Graham verwendete eine Margin of Safety von 33% für seine Investments. Am Ende hängt es davon ab, wie Du Dein Depot aufbauen möchtest.

Worauf Du die Margin of Safety anwenden kannst

Wenn Du eine Margin of Safety anwenden willst, dann stellt sich die Frage, worauf man sie anwenden will. Ich hatte vorher beschrieben, dass für Value Investoren ein innerer Wert (für die Aktie) bestimmt werden muss.

Doch es gibt prinzipiell noch andere Möglichkeiten, einen guten Kaufpreis zu ermitteln. Zum Beispiel hat Benjamin Graham nicht die zukünftige Ertragslage der Unternehmen berücksichtigt, sondern den sogenannten Net Current Asset Value (NCAV) bestimmt. Dieser ist im Prinzip eine konservative Abschätzung zum Liquidationswert des Unternehmens.

Warum die Strategie einen Einfluss auf die Margin of Safety hat

Willst Du breit diversifiziert investieren (wie einst Benjamin Graham oder heute Joel Greenblatt) oder möchtest Du lieber konzentriert in die besten Unternehmen der Welt investieren (wie Warren Buffett, Mohnish Pabrai und Seth Klarman)?

Wenn Du (wie Buffett) nur sehr wenige ausgezeichnete Unternehmen kaufen möchtest und diese über eine lange Zeit halten willst, dann solltest Du darauf achten, dass Du wirklich nur investierst, wenn Du eine hohe Margin of Safety hast. Denn Buffett hat über 50% seines Depots in lediglich 4 Werten investiert. Hier wäre es fatal, wenn eines dieser Investments einen großen Verlust im Depot erzeugt. Deshalb ist eine hohe Margin of Safety und strenge Qualitätskriterien für die Unternehmen hier Pflicht.

Wenn Dich dieser Ansatz (Langfristig in die besten Unternehmen der Welt zu günstigen Kaufkursen investieren) interessiert, dann kannst Du Dich gerne in meine VIP-Liste für mehr Inhalte zu diesem Thema eintragen:

Wenn Du hingegen viele Aktien im Depot haben möchtest, dann kannst Du keine sehr hohe Margin of Safety fordern. Warum? Nun wie willst Du denn 50 oder mehr Aktien finden, die 50% oder mehr unterbewertet sind? Das dürfte in der Praxis nicht durchführbar sein, weil es schlicht nicht genügend Unternehmen gibt, die so günstig zu finden sind. Hierbei ist wichtig zu erwähnen, dass der innere Wert die Basis dieser Bewertung sein sollte. Nicht einfache (und häufig falsche Kennzahlen) wie das Kurs-Gewinn-Verhältnis.

Es gelten also 3 Faktoren, für Deine Margin of Safety

Diese Punkte sind für die Wahl der Margin of Safety zu berücksichtigen:

- Was ist Deine Strategie (Konzentriert oder diversifiziert)?

- Womit fühlst Du Dich wohl?

- Wie ist die Qualität des Unternehmens?

Zu #1: Für konzentrierte Depots bietet sich eine Margin of Safety von 50% an. Hier wollen wir nur in die besten und aussichtsreichsten Unternehmen investieren, die eine hohe Margin of Safety bieten. Wenn du hingegen breit diversifizieren willst, dann nimm eine geringere Margin of Safety (Bereich 20% bis 33%), um genügend Aktien für Dein breites Depot zu finden.

Zu #2: Die Strategie muss zum Investor passen. Wenn Du Dich mit Deiner Strategie nicht wohl fühlst, dann ist es vermutlich die falsche Strategie für Dich! Abhängig von Deiner Wohlfühlzone solltest Du eine für Dich geeignete Margin of Safety wählen.

Zu #3: Es macht sicher Sinn, die Margin of Safety auch von der Qualität des Unternehmens abhängig zu machen. Stell Dir vor Du bewertest eine Firma, die kurz vor dem Bankrott steht. Hier bietet sich eine höhere Margin of Safety förmlich an, während ein gut laufendes und krisensicheres Unternehmen sicherlich nicht zwingend einen enorm hohen Sicherheitsabschlag rechtfertigt.

Chance: Margin of Safety als Renditeturbo

Wir haben gesehen, wie eine Sicherheitsmarge unser Risiko reduzieren kann, indem Fehler unserer Bewertung und unvorhersehbare Entwicklungen bereits vorne rein mit eingepreist warden, bevor wir die Aktien kaufen.

Doch was passiert, wenn Du eine Aktie kaufst und sich das Unternehmen besser entwickelt als geplant und keine negativen Ereignisse passieren, sondern sogar positive?

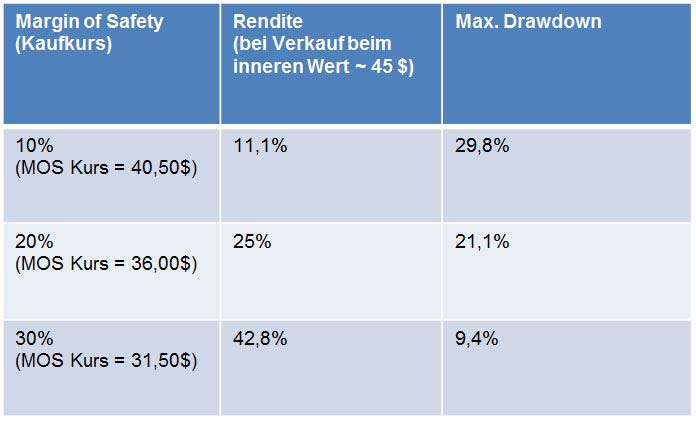

Dann wirkt die Margin of Safety als Renditemaximierer. Hier mal ein Beispiel von Foot Locker:

Man erkennt den Verlauf der Foot Locker Aktie, die ich übrigens nach dem heftigen Einbruch auf für das Musterdepot und privat gekauft habe. Dazu sind der innere Wert (meine Schätzung) und verschiedene Margin of Safety Preise eingezeichnet. In der nächsten Tabelle kann man die erzielte Rendite und den maximalen Drawdown (Kursverlust) der Position erkennen.

Man erkennt gut, wie eine hohe Margin of Safety zu höheren Renditen führen kann. Es gelten die offensichtlichen Regeln des Aktienmarktes => Niedrigere Kaufkurse führen zu höheren Renditen und niedrigeren Risiken. Das ist ein gutes Beispiel dafür, dass Risiko und Rendite nicht immer positiv miteinander korrelieren müssen (obwohl sie es häufig sind). Das sagte auch Buffett:

„If you buy a dollar bill for 60 cents, it’s riskier than if you buy a dollar bill for 40 cents, but the expectation of reward is greater in the latter case. The greater the potential for reward in the value portfolio, the less risk there is.” – Warren Buffett

Risiko: Was die Margin of Safety nicht kann

Das Risiko bei der langfristigen Geldanlage sollte möglichst niedrig sein. Deshalb wollen wir uns eine Margin of Safety gönnen, indem wir aktiv nur Aktien kaufen, die unter ihrem inneren Wert gehandelt werden (unterbewertete Aktien) und uns so einen Sicherheitspuffer einräumen. Damit sind viele Fehler bei der Bewertung der Aktie oder unvorhersehbare Ereignisse in unserem Kaufpreis bereits eingepreist.

Doch was ist, wenn der Totalausfall eintritt und die Firma Pleite geht (Bankrott)?

Nun das ist wohl die Horrorvorstellung für viele Anleger. Zurecht! Denn der Aktienkurs von solchen Firmen kann auf 0 fallen und damit droht der Totalverlust. In so einem Fall nützt einem auch die größte Margin of Safety nichts mehr. Egal ob wir eine Aktie bei 100€ oder 50€ gekauft haben. Fällt die Aktie auf 0, dann ist unser Einsatz weg! Die Margin of Safety schützt Dich also nicht vor Totalverlusten!

Ausnahme: Intelligent Investieren nach Graham

Benjamin Graham hat sich seinerzeit auf Unternehmen konzentriert, die selbst bei einem Bankrott noch mehr wert waren, als sie gerade gekostet haben. So konnte er nahezu kein Geld verlieren. Hierzu hat er den Liquidationswert der Firmen abgeschätzt und sich an diesen Firmen beteiligt. Diese Strategie ist prinzipiell heute auch noch möglich, erfordert aber viel Wissen und Zeit. Man muss sich durch die Bilanzen arbeiten und einen konservativen Liquidationswert bestimmen.

Diese Margin of Safety verwende ich

Wir haben nun viel über die Margin of Safety und den Umgang damit geredet. Nun möchte ich Dir meinen Ansatz mitgeben. Denn dieser hat sich in der Praxis bewährt und kann Dir bei Deiner Wahl sicher helfen.

Ich habe verschiedene Depots mit verschiedenen Strategien. Mein größtes Depot ist ein konzentriertes Value Investing Depot (maximal 10 Aktien), darüber hinaus habe ich ein Buy-and-Hold Dividenden und Altersvorsorge Depot und ein ganz kleines Spaß Depot für spekulative Beimischungen.

Meine Sicherheitsmarge im Value Investing Depot

In diesem Depot konzentriere ich größere Summen in (meiner Ansicht nach) äußerst lukrative und sichere Geschäftsmodelle (Buffett Ansatz). Hier verwende ich eine Margin of Safety von 50%, um wirklich nur die besten Investitionen, mit dem geringsten Risiko, einzukaufen.

Meine Sicherheitsmarge im Depot für Altersvorsorge

In diesem Depot gibt es keine strenge Vorgabe für die Margin of Safety. Hier mache ich die Margin of Safety von der Qualität des Unternehmens abhängig. Ich unterscheide zwischen großartigen Wachstumsunternehmen mit einer hohen Unternehmensqualität und Unternehmen, die nicht mehr massiv wachsen werden, aber eine solide Dividende zahlen.

Für die besten Firmen, mit großartigen Wachstumschancen, verwende ich in der Regel eine Margin of Safety von 0-10%. Manchmal kaufe ich also auch schon bei fairer Bewertung, wenn ich vom Unternehmen sehr überzeugt bin und kaufe bei fallenden Kursen dann noch ein paar Stücke nach.

Für die „langweiligen“ Dividendenzahler, mit weniger Wachstum, fordere ich eine Margin of Safety von mindestens 20% ein.

Fazit

Eine Margin of Safety ist für Value Investoren ein enorm mächtiges Hilfsmittel, um sein Risiko zu minimieren und gleichzeitig seine Gewinne zu steigern. Das soll nach Auffassung von Anhängern der modernen Portfoliotheorie nicht möglich sein. Das sehen erfolgreiche Investoren völlig anders:

“Sometimes risk and reward are correlated in a positive fashion… the exact opposite is true in value investing.” – Warren Buffett

Unabhängig davon, ob du diese Meinung teilst, habe ich Dir erklärt, was die Margin of Safety (Deutsch Sicherheitsmarge) genau ist, warum sie essenziell für den langfristigen Erfolg beim Value Investing ist und wie man sie in der Praxis anwenden kann. Außerdem habe ich Dir meinen Ansatz gezeigt, damit Du ein Gefühl für meine Strategie entwickeln kannst und für Dich die richtigen Schritte ableiten kannst.

Zu diesem Thema werde ich auch ein Video erstellen.

Wenn du magst schreib doch gerne einen Kommentar über Deine Ansichten zu diesem Thema unter diesem Beitrag!

Danke und weiterhin viel Erfolg

Titelbild (https://www.pexels.com/photo/black-and-white-business-chart-computer-241544/ Autor: Lorenzo Cafaro)

Buffett: (https://en.wikipedia.org/wiki/Warren_Buffett#/media/File:Warren_Buffett_at_the_2015_SelectUSA_Investment_Summit.jpg Autor: USA International Trade Administration)