Value Investing Kennzahlen – Die 6 besten für langfristiges Investieren!

Schon wieder Kennzahlen? Ich habe schon einige Beiträge über Value Investing Kennzahlen veröffentlicht. Damit Du den Wald vor lauter Bäumen nicht übersiehst, möchte ich Dir deshalb in diesem Beitrag die sechs wichtigsten Kennzahlen (zumindest meiner bescheidenen Meinung nach) vorstellen. Value Investing basiert auf dem Finden von unterbewerteten Aktien. Ob eine Aktie unterbewertete ist oder nicht hängt von vielen Faktoren, der persönlichen Einschätzung des Investors und den verwendeten Bewertungsmodellen ab.

Ich verfolge persönlich die Warren Buffett Strategie. Das bedeutet, dass ich Unternehmen suche, die langfristig Werte für die Aktionäre erzeugen und in Bezug auf den inneren Wert günstig bewertet sind. Qualität steht hier für mich über Quantität.

Deshalb habe ich mir ein emotionsloses Investmentsystem angeeignet, dass Unternehmen auf strenge Kriterien hin überprüft. Mittlerweile ist meine Fundamentalanalyse relativ umfangreich geworden, aber es geht auch einfacher und schneller. Deshalb möchte ich die sechs wichtigsten Kennzahlen, die ich verwende heute mit Dir teilen.

Ich kaufe in meinem Value Investing Depot ausschließlich Unternehmen, die diese Kriterien erfüllen.

Sechs Kennzahlen für den Value Investor

Die 6 Kennzahlen, die hier meiner Meinung nach die wichtigsten sind, haben meine durchschnittlichen Ergebnisse deutlich verbessert. Die Kennzahlen sind:

- Kapitalrenditen

- Verschuldung

- Historisches Wachstum des Buchwertes

- Der Liquiditätsgrad

- Free Cashflow

- Der Innere Wert

Daher gehen wir nun auf jede im Einzelnen ein.

1. Die Kapitalrenditen

Es gibt verschiedene Kapitalrendite-Kennzahlen. Alle sagen im Prinzip dieselbe Kernbotschaft aus – nämlich:

„Wie viel Geld erzielt das Unternehmen mit seinem Kapital?“

Zur Veranschaulichung verwende ich ein Beispiel vom erfolgreichen Value Investor Joel Greenblatt:

Stell Dir einmal vor, du eröffnest einen Laden und hast ein tolles Produkt, das Du dort verkaufen möchtest. Bevor Du in dem Laden Dinge verkaufen kannst, musst Du erstmal den Laden aufbauen. Du kaufst also ein Grundstück, die Einrichtung und sämtliche Dinge, die Du für diesen Laden benötigst. Sagen wir einmal alles zusammen kostet 400T€. Mit diesem Laden erzielst Du einen Jahresgewinn von 200T€, weil Dein Produkt wirklich großartig und beliebt ist. Die Rendite auf Dein Kapital beträgt also 50% p.a.

Nun stell Dir vor, Du würdest in Deinem Laden keine guten Produkte verkaufen, sondern nur Brokkoli. Sicher keine gute Geschäftsidee, aber egal. Du müsstest trotzdem das Grundstück und eine Einrichtung kaufen. Sagen wir einmal dieser Laden würde auch 400T€ kosten, aber weil Du nur Brokkoli verkaufst erzielst Du nur einen Jahresgewinn von 10T€. Die Rendite bezogen auf Dein Kapital beträgt also nur 2,5% p.a.

Es ist offensichtlich, dass es deutlich lukrativer ist, den ersten Laden zu betreiben, als den Brokkoli-Laden. Denn der erste Laden verdient alle zwei Jahre genug Geld, um einen weiteren Laden zu eröffnen und kann so deutlich schneller wachsen. Beim Brokkoli-Geschäft muss der Besitzer immerhin 40 Jahre warten, bis er aus den Gewinnen ein neues Geschäft eröffnen kann. Firmen mit hohen Kapitalrenditen können also deutlich schneller wachsen, weil sie das Geld besser reinvestieren können.

Die Kapitalrenditen sind daher für langfristige Anleger eine der wichtigsten Value Investing Kennzahlen überhaupt. Sie sind sogar so wichtig, dass Warren Buffett hohe Kapitalrenditen als Voraussetzung in seine Kaufkriterien übernommen hat. Hohe Kapitalrenditen sind außerdem ein Zeichen dafür, dass ein Unternehmen langfristig einen Wert erzeugen kann.

Doch welche Kapitalrenditen gibt es?

- Eigenkapitalrendite (Gewinn / Eigenkapital)

- Gesamtkapitalrendite (Gewinn / Gesamtkapital)

- Return on Capital Employed / Return on Invested Capital (Operatives Ergebnis / Eingesetztes Kapital)

- Weitere…

Die Unterschiede habe ich in meinem Beitrag über die 25 wichtigsten Bilanzkennzahlen erläutert. Zwar sind die Kapitalrenditen streng genommen keine Bilanzkennzahlen, aber man kann sie nur mit Hilfe der Bilanz ermitteln. Dass es sich lohnt auf die Kapitalrenditen zu schauen zeigt diese anschauliche Grafik (Daten der letzten 7 Jahre):

Mein Kriterium bei den Kapitalrenditen sind:

Die Eigenkapitalrendite und das Return on Capital Employed sollten mindestens 15% betragen und in den letzten Jahren konstant auf diesem Niveau gehalten worden sein.

2. Verschuldung

Die Verschuldung ist ebenfalls eine enorm wichtige Value Investing Kennzahl, weil man über die Verschuldung indirekt auf die Manager, die Risiken und die Qualität des Geschäftsmodells schließen kann.

Mit Schulden können Unternehmen kurzfristig ihre Gewinne und Umsätze steigern, indem mehr Geld investiert wird als eingenommen wurde. Allerdings belasten die Schulden langfristig die Gewinne (Zinsen) und erhöhen das Finanzrisiko (wenn die Einnahmen wegbrechen müssen die Zinsen und Tilgung trotzdem bezahlt werden).

Daher sollte man sich bei verschuldeten Unternehmen immer fragen: „Wird das Geld so gut verwendet, dass es sich lohnt das Risiko einzugehen?“

Die Verschuldung kann absolut (in ihrer Höhe) oder relativ (im Verhältnis zu den Gewinnen) angegeben werden. Beides hat seine Berechtigung. Zwei Möglichkeiten dies zu tun stelle ich Dir nun vor:

- Absolut: Verschuldungsgrad (Langfristige Schulden / Eigenkapital)

- Relativ: Langfristige Schulden / Operatives Ergebnis

Es gibt noch diverse weitere Möglichkeiten dies zu bewerten, aber diese beiden verwende ich.

Die besten Geschäftsmodelle benötigen keine Schulden, um schnell zu wachsen, weil sie genug Geld verdienen, um ihr Wachstum vollständig selbst finanzieren zu können.

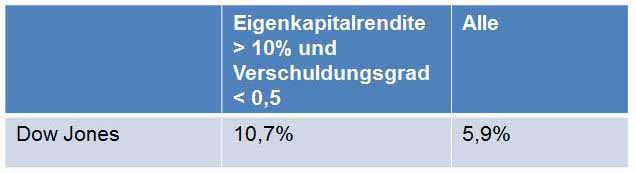

Niedrige Schulden in Verbindung mit hohen Kapitalrenditen sind deshalb bei Berkshire Hathaway als Kaufkriterien für Beteiligungen hinterlegt. Statistisch schlagen Unternehmen in dieser Kategorie die Märkte zudem deutlich. Hier mal eine Auswertung von mir, wie sich Verschuldung und Kapitalrenditen im Mittel auswirken (Daten der letzten 7 Jahre):

Für mich sind diese beiden Value Investing Kennzahlen deshalb die mit Abstand wichtigsten Qualitätskriterien für Aktienunternehmen. Ich kaufe daher fast ausschließlich solche Unternehmen.

3. Historisches Wachstum des Buchwertes

Kann ein Unternehmen überhaupt langfristig Wert erzeugen und somit für steigende Aktienkurse sorgen? Dies zeigt das historische Wachstum des Buchwertes. Das Buchwert ist das Eigenkapital je Aktie, also der Bilanzwert des Unternehmens.

Wenn Unternehmen ihren Buchwert nicht steigern können ist das deshalb ein extremes Warnsignal. Ich kaufe keine Unternehmen, ohne den Grund dafür gefunden und bewertet zu haben. Beispielsweise zahlen aktuelle viele Unternehmen in den USA mehr Geld an die Aktionäre aus (Dividenden + Aktienrückkäufe), als sie verdienen. Das führt dazu, dass der Buchwert nicht steigen kann. Weil Aktienrückkäufe jederzeit beendet werden können, würde ich das in diesem Fall akzeptieren, auch wenn ich dieses Vorgehen nur beim richtigen Kaufkurs für die Aktienrückkäufe gut heißen würde.

4. Der Liquiditätsgrad

Was passiert, wenn die Einnahmen eines Unternehmens plötzlich wegbrechen? Hier ist es wie im privaten Umfeld auch. Wenn Einnahmen wegbrechen und man trotzdem Rechnungen bezahlen muss, dann kann man von seinen Rücklagen leben oder man benötigt Hilfe von anderen Menschen. In der Regel können sich Firmen am Kapitalmarkt Geld besorgen, wenn sie es dringend benötigen. Es gibt aber auch Situationen, wo man nur schwer an externes Geld herankommt. Zuletzt war das 2008-2009 der Fall. Viele Unternehmen sind deshalb Bankrott gegangen (z.B. der damals größte Autobauer General Motors).

Unternehmen gehen Pleite, wenn sie ihre Rechnungen nicht mehr bezahlen können. Deshalb sind Unternehmen gut beraten, stets einen gewissen Puffer (Rücklage) vorzuhalten. Dies kann man über den Liquiditätsgrad erkennen. Der Liquiditätsgrad gehört daher für mich zu den wichtigsten Value Investing Kennzahlen und kann für verschiedene Liquiditäts-Arten (1. Grades, 2. Grades und 3. Grades) angegeben werden.

Ich verwende den Liquiditätsgrad 3. Grades (Kurfristige Vermögenswerte / Kurzfristige Verbindlichkeiten). Dieser sollte im optimalen Fall größer als 2 sein (Für die nächsten 12 Monate Doppelt so viele Vermögenswerte, wie Verbindlichkeiten).

Nur sehr solide Unternehmen mit krisensicheren Einnahmen können es sich leisten niedrigere Liquidität zu fahren, ohne in Probleme zu geraten (z.B. wäre Coca-Cola so ein Beispiel). Denn Coca-Cola wird auch in jeder Krise weiterhin Geld verdienen und kann damit seine Rechnungen bezahlen.

5. Free Cashflow

Die Relevanz des Free Cashflows habe ich auch in diesem Video besprochen:

Ohne einen positiven Free Cashflow verliert die Firma real jedes Jahr Geld. Vermeldete Gewinne bestehen lediglich aus Bilanzgewinnen und können nicht dazu verwendet werden, um Dividenden zu zahlen, Schulden zu tilgen oder weitere Investitionen zu tätigen. Deshalb sind Firmen mit einem negativen Free Cashflow permanent auf Fremdkapital angewiesen. Wir alle kennen den Spruch:

„Cash is King“

Deswegen gehört für mich der Free Cashflow zu den wichtigsten Value Investing Kennzahlen, besonders für langfristige Investoren. Optimaler Weise liegt der Free Cashflow mindestens auf der Höhe der vermeldeten Gewinne.

Den Free Cashflow findest Du z.B. auf Morningstar oder Finanzen.net.

6. Der innere Wert

Der innere Wert ist natürlich das ausschlaggebende Kriterium, ob ich eine Aktie kaufe oder nicht. Denn der Kern des Value Investing liegt schließlich im Kauf von unterbewerteten Aktien. Doch die Bewertung folgt erst an zweiter Stelle. Zunächst sind die ersten fünf Value Investing Kennzahlen für mich ausschlaggebend. Danach überlege ich mir, ob ich das Unternehmen überhaupt interessant finde und eine Bewertung überhaupt Sinn macht.

Den inneren Wer kannst Du z.B. mit der einfachen KGV-Methode abschätzen:

Unterbewertete Aktien kann man dann für langfristige Investitionen in sein Depot legen und von der positiven Entwicklung profitieren.

Value Aktien und ein erfolgreicher Value Investor

Value Aktien werden häufig als „günstige“ Aktien beschrieben. Günstig wird häufig nur sehr einseitig am KGV oder KBV festgemacht. Das ist ein großer Fehler, wie Investoren, wie Warren Buffett und Mohnish Pabrai bewiesen haben. Sie bestimmen den “wahren Wert” von guten Unternehmen, kaufen diese großartigen Unternehmen günstig ein (gemessen am inneren Wert) und sind so langfristig enorm erfolgreich geworden. Mohnish hat dabei zugegeben, lediglich die Strategie von Buffett kopiert zu haben. Er selbst hatte keinerlei spezielles Investment-Wissen. Deshalb kann meiner Meinung nach jeder Privatanleger ebenfalls diesen Ansatz verfolgen.

Es gibt unzählige Value Investing Kennzahlen. Die sechs wichtigsten für langfristig orientiere Investoren sind meiner Meinung nach:

- Kapitalrenditen

- Verschuldung

- Wachstum Buchwert

- Liquiditätsgrad

- Free Cashflow

- Der innere Wert

Alleine diese sechs Kennzahlen haben meinen Anlageerfolg enorm verbessert. Wenn Dir sechs auch noch zu viele sind, dann würde ich empfehlen, Dir wenigstens die Kapitalrenditen, die Verschuldung und den Free Cashflow anzuschauen.

Den fairen Wert einer Aktie mit Hilfe des Free Cashflow berechnen:

Du wirst überrascht sein, wie viele Firmen mittelmäßige Kapitalrenditen aufweisen oder gar kein reales Geld verdienen. Wenn dann noch eine hohe Verschuldung hinzukommt ist ein schlechtes Anlageergebnis sehr wahrscheinlich.

Value Aktien müssen nicht immer nur günstig sein, sondern können auch die finanzielle Realität der Firma berücksichtigen. Hier helfen die sechs Value Investing Kennzahlen weiter. Man findet diese übrigens (bis auf den inneren Wert und die relative Verschuldung) auf Morningstar unter „Key Ratios“. Auf deutschen Seiten habe ich diese Information noch nicht gefunden.

Ich hoffe dieser Beitrag hilft Dir dabei, bessere Investments zu finden und ein besserer und erfolgreicherer Value Investor zu werden. Diese Kennzahlen habe ich auch in meinen Value Investing Guide integriert.

Verwendest Du noch andere Zahlen? Teile Deinen Ansatz gerne mit den Lesern und mir 🙂

Liebe Grüße und viel Erfolg