Unterbewertete Aktien finden – 3 konkrete Bewertungsansätze

Beim Value Investing geht es im Kern natürlich darum unterbewertete Aktien (der Aktienkurs liegt unter dem fairen Wert für dieses Unternehmen) zu finden und in diese zu investieren. Value Investoren glauben, dass der Kauf von unterbewerten Aktien dazu führt, dass sie langfristig den Markt schlagen und ihr Verlustrisiko reduzieren können.

Das ist auch meine Überzeugung und die letzten Jahre haben mich hierin bestätigt. In diesem Beitrag möchte ich das Thema intensiver beleuchten und euch gleich drei Ansätze zeigen, wie man unterbewertete Aktien finden kann. Im Kern steht immer die Frage:

„Was führt eigentlich dazu, dass ein Unternehmen günstig ist?“

Was zeichnet billige Aktien aus?

Ich weiß nicht, ob „billige Aktien“ die richtige Formulierung ist. Billig bedeutet irgendwo auch, dass die Qualität nicht sonderlich hoch ist. Deshalb ziehe ich die Formulierung „günstige Aktien“ oder „unterbewertet“ vor.

Value Investoren kaufen Aktien so, als würden sie das ganze Unternehmen kaufen. Das hast du sicher schon einmal gelesen. Doch wie würde ein Mensch, der ein ganzes Unternehmen kaufen würde denken? Hier liegt das Geheimnis von 3 gängigen und völlig verschiedenen Bewertungsverfahren!

Mit den Verfahren versuchen wir, unterbewertete Aktien zu finden mit denen wir zuverlässig Geld verdienen können.

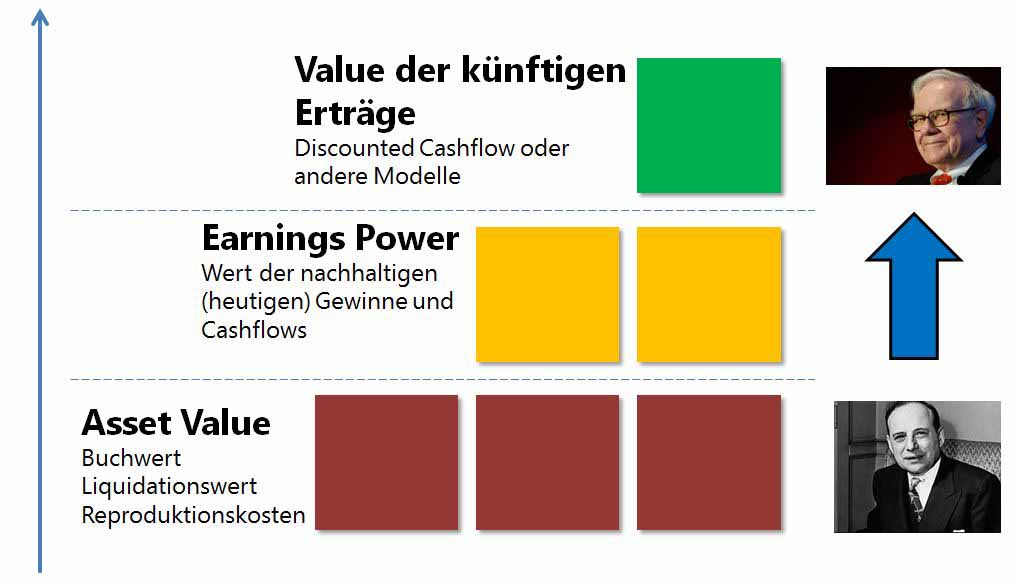

Die drei Ansätze habe ich in diesem Schaubild einmal aufgeführt:

Hier sehen wir 3 konkrete Bewertungsansätze:

- Asset Value (Wert der Vermögenswerte)

- Earnings Power Value (Wert der Ertragskraft)

- Value of Future Growth (Wert des künftigen Wachstums)

Diese wollen wir uns nun zusammen ansehen.

1. Asset Value: Value Aktien nach Benjamin Graham

Benjamin Graham war der Vater des Value Investings. In diesem Zusammenhang hat er seinerzeit außerordentliche Ergebnisse erzielt, indem er wahre Value Aktien gekauft hat, die weniger wert waren, als das Geld auf dem Konto dieser Firmen wert war.

Klingt nach einer risikolosen Strategie, richtig? Man kauft sich 10€ Scheine für 5€ ein und wartet, bis der Aktienkurs wieder steigt.

Doch ist das wirklich so? Der Ansatz funktioniert zweifellos, jedoch ist er keineswegs risikolos. Damit wir das verstehen können, wollen wir diesen Ansatz kurz erläutern.

Aktien kaufen anhand von Vermögenswerten

Wenn wir darüber nachdenken, ob wir eine Aktie kaufen sollen oder was ein angemessener Wert der Aktie sein könnte, dann könnten wir diese Frage mit dem sogenannten Asset Value (Wert der Vermögenswerte) beantworten.

Der Ansatz ist denkbar einfach. Er bewertet das Unternehmen anhand seiner Besitztümer (Vermögenswerte) und seiner Verbindlichkeiten (Alles, was die Firma Anderen zurückgeben muss). Wenn man diese beiden Dinge voneinander abzieht (Vermögenswerte minus Verbindlichkeiten) erhält man den sogenannten Asset Value. Anhand dieses wertes kann man unterbewertete Aktien finden und erkennen.

Doch eine offizielle Bilanz (Auflistung aller Vermögenswerte und Verbindlichkeiten) ist hierbei mit Vorsicht zu genießen, da viele Vermögenswerte des Unternehmens in ihrem Wert nur geschätzt werden können (z.B. eine Fabrik, eine Firmenzentrale oder ein Grundstück).

Hier ist es genau wie bei Dir privat: Versuche mal eine Auflistung all deiner Dinge zu erstellen, die Du besitzt und versuche diesen Dingen einen Wert (in Euro) zuzuordnen. Du wirst schnell feststellen, dass Du sogar privat nur eine Schätzung vornehmen kannst. Einen exakten Wert kann niemand bestimmen.

Deshalb kann man den Asset Value unter verschiedenen Gesichtspunkten ermitteln (optimistisch oder pessimistisch).

Optimistisch: Der Buchwert als Startpunkt

Viele Anleger nähern sich diesem Ansatz mit dem Buchwert einer Aktie (Eigenkapital je Aktie). Der Ansatz macht zunächst recht viel Sinn, denn das Eigenkapital gibt genau das an, was wir beim Asset Value suchen (Vermögenswerte laut Bilanz minus Verbindlichkeiten lauf Bilanz).

Somit ist der Buchwert (oder das Kurs-Buchwert-Verhältnis) ein legitimer, wenn auch höchst primitiver Ansatz zur Bewertung von Value Aktien. Warum das in der Praxis problematisch ist sehen wir hier

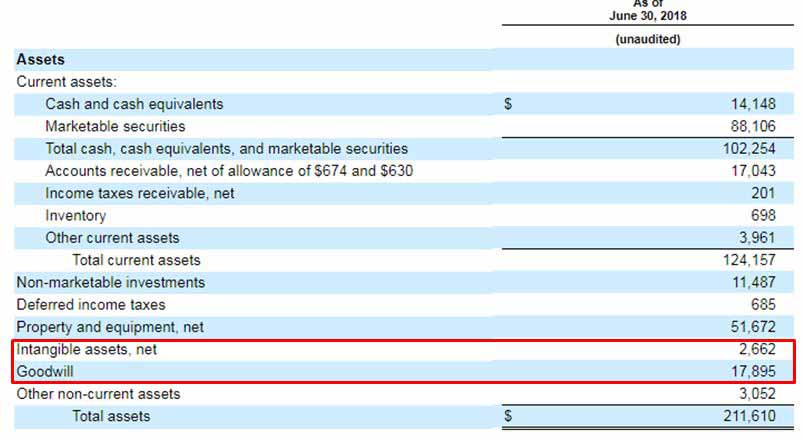

Man erkennt, dass in der Bilanz (siehe auch Blogbeitrag zu den wichtigsten Bilanzkennzahlen) auch Vermögenswerte aufgelistet sind, die nicht physikalisch vorhanden sind (Immaterielle Vermögenswerte oder “Goodwill”). Diese können substanzielle Teile der Bilanz einnehmen und das Eigenkapital deutlich übersteigen.

Außerdem hatten wir bereits gesehen, dass die Bilanz nur eine Schätzung der Vermögenswerte und Verbindlichkeiten ist. Diese muss nicht zwingend korrekt sein.

Deshalb hat Benjamin Graham für seine Betrachtung viele dieser Positionen aus der Betrachtung eliminiert. Zum Beispiel die gesamten immateriellen Vermögenswerte.

Deshalb sollten wir (wenn wir diesen Ansatz wählen) ebenfalls die Dinge aus der Betrachtung eliminieren, die nicht zwingend belastbar sind. Profis nehmen jede Position auseinander und entscheiden dann, welchen Wert sie der Position wirklich zustehen.

Im Fall von Bayer beträgt der aktuelle Buchwert (September 2018) rund 54€ je Aktie. Nehmen wir die immateriellen Vermögenswerte heraus, dann fällt der Buchwert je Aktie bereits auf 10€.

Man erkennt also, wie hoch der Einfluss dieser Position sein kann. Darüber hinaus könntest Du natürlich noch weitere Anpassungen machen und dich so weiter vorarbeiten.

Pessimistisch: Der Benjamin Graham Ansatz

Graham war extrem vorsichtig und konservativ. Er suchte unterbewertete Aktien, wo das aktuelle Umlaufvermögen (Alles, was in 12 Monaten zu Geld gemacht werden kann) abzüglich aller Verbindlichkeiten deutlich mehr wert ist, als der aktuelle Kaufpreis an der Börse.

Hierzu berechnete er den sogenannten Net Current Asset Value (NCAV), was so viel bedeutet wie „Netto Umlaufvermögen“. Hier nochmal die Formel zur Berechnung:

Wenn wir dieses für die Bayer AG berechnen, erhalten wir einen Wert von -58€. Die Aktie hätte also keinen positiven Wert für Benjamin Graham gehabt.

Asset Value in der Praxis

Der Asset Value wird in der Praxis von vielen „Value Investoren“ indirekt verwendet, wenn sie ihre Entscheidungen mit dem KBV (Kurs-Buchwert-Verhältnis) begründen. Der Asset Value hat mehrere Vor- und Nachteile.

Vorteile

- Bilanzinformationen sind (trotz der Tatsache, dass sie nur eine Schätzung sind) die belastbarste Information, die man für die Bewertung verwenden kann

- Richtig ermittelt, kann ein hoher Asset Value als „Sicherheit“ bei einem Investment dienen, da die Vermögenswerte der Firma bei einer Insolvenz mehr wert sein können, als der Börsenwert der Firma betrug. Aktionäre können also theoretisch auch bei einer Insolvenz „Geld verdienen“

- Wenig Wissen über die Firma notwendig (es sei denn man durchforstet jede Position und bewertet alle Positionen selbst)

Nachteile

- Die Bilanz immer nur eine Schätzung und sollte auch so verstanden werden

- Auch mit Aktien, die deutlich unter ihrem Bilanzwert gehandelt werden, kannst Du eine Menge Geld verlieren! Der Grund ist einfach: Egal wie günstig Du eine Aktie kaufst, wenn die Firma Geld verbrennt, reduziert sich jedes Jahr der Bilanzwert und der Aktienkurs fällt (egal wie günstig er schon vorher war)

- Firmen können zurecht deutlich mehr oder weniger als ihr Asset Value wert sein, weil Gewinne oder Verluste für Anleger einen Wert haben und in die Aktie eingepreist werden

- Gute Firmen werden so gut wie nie im Bereich ihres Bilanzwerts gehandelt, daher führt dieser Ansatz in der Regel zu billigen, schlechten Investments (siehe Deutsche Bank, Energieversorger etc.)

- Wer diesen Ansatz wählt muss intensiv mit der Bilanz auseinander setzen oder stark diversifiziert agieren (Graham kaufte teilweise 100 Firmen pro Jahr) und muss sich auch mit Insolvenzverfahren beschäftigen (die Jahre in Anspruch nehmen können)

2. Earnings Power Value: Günstige Aktien anhand der Ertragskraft

Wir haben gesehen, dass Vermögenswerte und Verbindlichkeiten einen Einfluss auf die Bewertung einer Aktie haben. Das ist nur logisch, da sich Investoren über ein Aktien-Engagement einen Anteil an diesen Vermögenswerten kaufen können.

Doch was hat ebenfalls für Investoren einen Wert? Natürlich die Ertragskraft eines Unternehmens. Mit Ertragskraft wird die Eigenschaft bezeichnet, das ein Unternehmen für den Investor Geld verdient, das es entweder an ihn auszahlen oder für ihn weiter vermehren kann. Mit dem EPV (Earnings Power Value) kann man den Kaufkurs ebenfalls bestimmen und so unterbewertete Aktien ausfindig machen.

Viele Privatanleger schauen hier besonders auf den Teil, der in Form von Dividenden ausgezahlt wird. Doch für uns Investoren ist nicht die Dividende entscheidend, sondern die Ertragskraft des Unternehmens am sich. Ohne eine sichere und starke Ertragskraft ist eine Dividende weder sicher noch ein Garant, dass man mit der Aktie Geld verdient.

Deshalb sollten wir uns primär auf die Ertragskraft konzentrieren, da diese Dividenden und steigende Aktienkurse überhaupt erst möglich macht.

Hierzu können wir uns den sogenannten Earnings Power Value (EPV) anschauen. Dieser versucht zu bewerten, was die aktuelle und nachhaltige Ertragskraft für einen Investor wert ist. Der Ansatz ist denkbar einfach:

Unterbewertete Aktien mit dem Earnings Power Value (EPV) finden

Viele gute Investments konnte ich selbst bereits mit diesem Ansatz finden. Die Grundidee hinter dieser Methode ist relativ simpel:

- Wir fragen uns, wie viel Geld ein Unternehmen zuverlässig verdienen kann (für die nächsten Jahre),

- Wie fragen uns, was wir bereit sind für diese Ergebnisse zu bezahlen.

Fangen wir einmal mit #1 an. Viele Bewertungsmodelle haben das Problem, dass wir Prognosen für die Zukunft erstellen müssen (z.B. Wachstumsprognosen oder ähnliches). Vielen Anlegern fällt dieser Schritt nicht leicht (und das ist er auch nicht). Deshalb kann man alternativ hingehen und nur die Gewinne bewerten, die nachweislich bereits verdient werden.

Danach müssen wir uns nur überlegen, wie viel wir bereit sind für diese Gewinne zu zahlen. Üblicherweise setzen wir dafür eine Zielrendite (von z.B. 10%, 15% oder mehr) an. Nachfolgend ein kleines Beispiel zur Verdeutlichung:

Beispiel:

Ein Unternehmen erzielt im Jahr einen Gewinn von 1 Mrd. €. Wir halten das Geschäftsmodell für sicher genug, dass wir davon überzeugt sind, das die Firma auch weiterhin mindestens 1 Mrd. € erzielt.

Wir wollen mit unserem Aktieninvestment eine Rendite von 10% erzielen. Wenn eine Firma 1 Mrd. € für uns verdienen kann und wir 10% Rendite machen möchten, dann dürfen wir maximal 10 Mrd. € für das ganze Unternehmen zahlen.

Somit lässt sich über die Erträge und eine Renditevorgabe von uns ein Kaufpreis ermitteln.

Optimistischer Ansatz: Einfache Bewertungsmultiples

Diesen Ansatz verwenden vermutlich 90% der Privatanleger (auch ich bin so gestartet). Das macht auch Sinn, denn dieser Ansatz ist prinzipiell logisch und nachvollziehbar. Warum er in der Praxis zu schlechten Ergebnissen führt und wie man das ändern kann, schauen wir uns gleich an.

Viele Anleger bewerten Aktien nach dem Ansatz auf Basis des Kurs-Gewinn-Verhältnisses (KGV) oder der sogenannten Gewinnrendite (Earnings Yield). Die Gewinnrendite ist der mathematische Kehrwert des Kurs-Gewinn-Verhältnisses (Gewinnrendite = 1/KGV).

Wer nach dieser Überlegung ein Kurs-Gewinn-Verhältnis von 10 oder kleiner für Käufe ansetzt, der erwartet eine Gewinnrendite von 10% oder mehr (für einen Euro Gewinn werden maximal 10 Euro gezahlt). Liegt der Kurs unter diesem Kurs, so handelt es sich für viele Anleger um eine unterbewertete Aktie.

Da diese Überlegung so logisch und nachvollziehbar ist, wenden sie viele Anleger an. Deshalb ist das KGV eine der meistgesuchten Kennzahlen von Aktien. Das wissen natürlich auch die Manager der Unternehmen.

Deshalb werden die „Gewinne“ eines Unternehmens mit allen Mitteln (legal und manchmal auch illegal) gesteuert. Gewinne sind daher vermutlich die am meisten manipulierte Kennzahl überhaupt. Zudem sind Gewinne häufig durch Einmaleffekte (z.B. Bilanzanpassungen oder Währungseffekte) oder andere Dinge belastet.

Das ist umso tragischer, da die Gewinne hauptsächlich von Privatanlegern für eine Kaufentscheidung herangezogen werden. Diese Anleger hinterfragen die berichteten Zahlen leider nur selten und verlassen sich blind auf Kennzahlen, ohne auch nur einen Blick in den Geschäftsbericht geworfen zu haben (wo man sich über diverse Anpassungen informieren kann).

Deshalb ist das KGV vermutlich ein Hauptgrund für viel Frust bei Privatanlegern. Doch was können wir verbessern, wenn wir wirklich sicher sein wollen, dass es sich um eine unterbewertete Aktie handelt?

Pessimistischer Ansatz: Erfinde nix neu, frag Benjamin Graham

Das KGV bringt zu viele Probleme mit sich (weil Gewinne häufig gar nicht aussagekräftig sind), als das wir uns darauf verlassen sollten. Deshalb kehren wir nochmal zur Ursprungsfrage zurück:

„Wie viel Geld verdient das Unternehmen nachhaltig?“

Die Gewinne eines einzelnen Jahres sind nicht wirklich aussagekräftig. Sie können verfälscht sein oder durch den Wirtschaftszyklus besonders hoch oder niedrig sein. Ein gutes Beispiel dafür sind Automobilbauer. Viele Anleger denken, dass die Aktien günstig sind, wenn sie niedrige KGVs oder hohe Dividendenrenditen aufweisen. Doch das ist nicht zwingend richtig.

Automobilbauer erzielen in Boomphasen hohe Gewinne und machen in schwachen Phasen erhebliche Verluste. Deshalb sollten wir uns hier fragen, wie hoch die nachhaltigen Gewinne wirklich sind? Hier ein paar Möglichkeiten:

- Hier bietet sich ein einfacher Ansatz von Benjamin Graham an:

Verwende bei zyklischen Aktien einen Mittelwert und beziehe Verlustjahre mit ein (ganzer Wirtschaftsszyklus). Nur so kannst du wirklich sehen, wie viel Geld eine Firma über z.B. 10 Jahre verdient hat. Lasse dich nicht von hohen Gewinnen und niedrigen KGVs in ein schlechtes Investment locken, wenn heute schon klar ist, dass diese hohen Gewinne nicht nachhaltig sind.

- Frage dich, ob der Gewinn überhaupt die richtige Kennzahl ist:

„Gewinne“ sind eine rein buchhalterische Größe, die nur auf dem Papier existiert. Viele Firmen verdienen ihre „Gewinne“ gar nicht real. Bei manchen Firmen sind diese Zahlen völlig irreführend (z.B. bei Beteiligungsgesellschaften, wie Berkshire Hathaway).

Nach der letzten Änderung bei der Bilanzbuchhaltung in den USA müssen nun alle unrealisierten Gewinne und Verluste (z.B. von den gehaltenen Aktien) als „Gewinn“ oder „Verlust“ ausgewiesen werden. Durch diese Änderung können die Gewinne nicht mehr verwendet werden, um das operative Geschäft von Berkshire Hathaway und seinen Beteiligungen zu bewerten.

Hier ein paar Alternativen zum „Gewinn“:

- Free Cashflow

- EBIT (operatives Ergebnis)

- Bereinigter Gewinn (Einmaleffekte werden eliminiert)

- Preise schlechte Entwicklungen mit ein:

Kennst du bereits heute Dinge, die eine Firma belasten werden? Gut! Dann preise diese einfach mit ein. Beispielsweise würde ich bei Alphabet oder Facebook damit rechnen, dass diese Konzerne alle 2-3 Jahre eine Strafe der Wettbewerbshüter und Datenschützer erwarten können. Hier kann man sich vergangene Strafen ansehen und diese einfach gedanklich von den künftigen Gewinnen abziehen. Diese Dinge sollten beachtet werden, wenn man unterbewertete Aktien kaufen möchte.

Earnings Power Value (EPV) in der Praxis

Der Earnings Power Value (Ertragskraft) wird ebenfalls in der Praxis von vielen „Value Investoren“ verwendet, wenn sie ihre Entscheidungen z.B. mit dem KGV (Kurs-Gewinn-Verhältnis) begründen. Der Earnings Power Value hat mehrere Vor- und Nachteile.

Vorteile

- Die aktuelle Ertragskraft lässt sich in einen fairen Wert überführen, der deutlich über dem Asset Value liegt und deutlich realistischer ist (wenn die Annahmen korrekt sind).

- Der Anleger setzt sich im Optimalfall ernsthaft mit den Chancen und Risiken eines Unternehmens auseinander.

- Der Anleger kann seine konkrete Renditeerwartung in einen fairen Wert überführen.

- Der Ansatz ist mathematisch sehr simpel umzusetzen

Nachteile

- Der Investor unterstellt, dass die Erträge (die zur Berechnung verwendet werden) sicher und nachhaltig sind. Diese Unterstellung ist tendenziell unsicherer, als aktuelle Bilanzinformationen (siehe Asset Value)

- Man benötigt eine klare Vorstellung davon, wie hoch die Anlagerendite sein soll (man preist diese Rendite in den Aktienkurs ein)

- Firmen können zurecht deutlich mehr oder weniger als ihr Earnings Power Value wert sein, weil die Berechnung gleichbleibende Gewinne (Erträge) unterstellt. Diese können jedoch wachsen oder schrumpfen. Dies wirkt sich natürlich auf den Anlageerfolg aus.

- Gute Firmen werden so gut wie nie im Bereich ihres Ertragswertes gehandelt, daher führt dieser Ansatz (ähnlich wie der Asset Value) in der Regel zu billigen, schlechten Investments (siehe Deutsche Bank, Energieversorger etc.)

- Wer diesen Ansatz wählt muss intensiv mit dem Unternehmen und seinen Perspektiven auseinandersetzen. Viele Anleger scheuen diesen Aufwand und kaufen Aktien nur aufgrund niedriger Bewertungskennzahlen. Dieser Ansatz ist leider häufig wenig erfolgreich.

3. Innerer Wert: Value Aktien mit dem DCF-Verfahren

Wir haben gesehen, wie man die aktuelle Bilanz und die aktuelle Ertragskraft in einen fairen Wert überführen kann. Nun stellen sich folgende Fragen:

- Wie lässt sich Wachstum (positiv oder negativ) bewerten?

- Wie lässt sich ein Unternehmen vollständig bewerten (aktuelle Vermögens- und Schuldensituation, sowie Ertragskraft und künftige Chancen)?

Die Antwort ist einfach: Diese Bewertungsform lässt sich mit dem DCF-Verfahren (Discounted Cashflow Verfahren) umsetzen. Da das Verfahren komplex ist, verweise ich hier auf meinen DCF Guide.

Das Verfahren schätzt die Summe aller Cashflows ab, rechnet den heutigen Gegenwert dieses Geldes aus (die abgezinste Summe aller Cashflows) und bezieht die aktuelle Vermögens- und Schuldensituation ein.

Damit ist dieser Ansatz der faire Wert, den auch Warren Buffett laut eigener Aussage verwendet (siehe Brief an seine Aktionäre 2013). Mit diesem Wert finde ich hauptsächlich meine unterbewerteten Aktien.

Für ein konkretes Beispiel kann ich dir mein Video “Unterbewertete Aktien finden am Beispiel von Nike” dazu empfehlen:

DCF-Verfahren in der Praxis

Jedes Verfahren hat seine Stärken und Schwächen. Hier einmal meine Zusammenfassung über das DCF-Verfahren:

Vorteile:

- Ganzheitliche Bewertung eines Unternehmens (Bilanz, aktuelle Ertragskraft, zukünftige Ertragskraft und die persönliche Renditeerwartung des Anlegers).

- Der Investor setzt sich intensiv mit dem Unternehmen auseinander, um eine möglichst genaue Schätzung zu erarbeiten.

- Auch schneller wachsende Unternehmen lassen sich über das DCF-Verfahren gut bewerten. So können mehr unterbewertete Aktien gefunden werden.

- Das DCF-Verfahren setzt nicht auf „Gewinne“, sondern auf Cashflows. Cashflows schwanken mehr als Gewinne (weil sie nicht so stark durch das Management beeinflusst werden können). Wer auf die Cashflows achtet ist seltener Betrug ausgesetzt.

Nachteile:

- Die Zukunft kennt niemand genau. Deshalb ist dieser Ansatz ebenfalls stark von der persönlichen Einschätzung abhängig und häufig ungenau.

- Es ist viel Wissen zum Unternehmen, seiner Branche und Finanzen notwendig, um eine möglichst genaue Einschätzung zu erstellen.

- Dieses Verfahren eignet sich daher nur für sehr sichere und zuverlässige Unternehmen, deren Perspektiven mit hoher Wahrscheinlichkeit abgeschätzt werden können.

Fazit: Unterbewertete Aktien finden mit diesen Verfahren

In diesem Beitrag habe ich dir drei völlig unterschiedliche Ansätze beim Value Investing vorgestellt. Diese Verfahren können verwendet werden, um unterbewertete Aktien zu finden und Entscheidungen zu treffen.

Doch welches davon solltest Du verwenden?

Meine Empfehlung lautet: Mit allen!

Je besser du diese Verfahren kennst, desto leichter fällt es dir, gute und günstige Aktien finden zu können. Außerdem wirst du schnell feststellen, wie planlos viele Anleger bei der Verwendung von Kennzahlen sind. Beispielsweise wird das KGV als Kaufgrund angeführt, obwohl sich selten Gedanken gemacht wird, ob die Gewinne überhaupt aussagekräftig sind (weil sie z.B. durch Einmaleffekte verfälscht sein können) oder ob sie überhaupt nachhaltig sind. Wenn du diesen Fehler nicht begehst wirst du schnell feststellen, dass es relativ simpel ist, gute Unternehmen zu finden.

Musst du perfekt sein, um Geld zu verdienen?

Natürlich nicht! Du wirst niemals eine Bewertung erstellen können, die auf eine Kommastelle genau ist. Meiner Ansicht nach liegt der Erfolg in diesen einfachen Schritten versteckt:

- Erstelle eine halbwegs belastbare Schätzung über den inneren Wert (am besten konservativ gerechnet)

- Kaufe die Aktie nur, wenn sie deutlich günstiger ist (Margin of Safety) und mehrere Verfahren einen Kauf nahelegen

- Nutze ein durchdachtes Portfoliomanagement (ausreichende Diversifikation und Kauf der Aktien in mehreren Tranchen)

Dieser Ansatz funktioniert erstaunlich gut und du wirst mit der Übung relativ schnell sicherer. Ich hoffe, dass du mit diesen Informationen nun leichter unterbewertete Aktien finden und kaufen kannst. Zu den einzelnen Verfahren werde ich noch Beispiele verfassen und in diesem Beitrag sammeln.

In diesem Sinne viel Erfolg und happy Investing