9 Warnsignale von schlechten Aktien!

Hallo Leser. Heute wollen wir uns 9 Warnsignale anschauen, an denen wir schlechte Aktien für die langfristige Geldanlage erkennen können. Die Warnsignale helfen uns dabei, gezielt auf Probleme aufmerksam zu werden und dann gezielt nachlesen zu können, was hier im Unternehmen los ist.

Je mehr Warnsignale wir erkennen, desto weniger interessant sind solche Aktien für Investoren. Diese Unternehmen verbrennen entweder Geld oder schaffen auf lange Sicht kaum einen Mehrwert für ihre Aktionäre. Das ist beim Value Investing aus meiner Sicht besonders wichtig.

Im Gegensatz zu diesen „Wertvernichtern“ gibt es noch richtige Qualitätsaktien, zu denen ich hier bereits etwas geschrieben habe.

Welche Aktien kaufen wir am besten?

Wer sein Geld für viele Jahre investiert, der sollte sich sicher sein, dass die Unternehmen sichere Geschäftsmodelle mit weiteren Potenzialen und solide finanziert sind. Denn nur solche Unternehmen steigern langfristig ihren inneren Wert und schaffen so eine Basis für steigende Dividenden und steigende Aktienkurse.

Statt der Frage „Welche Aktien kaufen wir am besten?“ kann man sich natürlich auch fragen „Von welchen Aktien lasse ich lieber die Finger?“. Hier sehe ich 9 Warnsignale in der Praxis immer und immer wieder. Diese möchte ich heute mit Dir teilen, damit du schlechte Aktien gezielt meiden kannst.

Schlechte Aktien mit 9 Punkten erkennen

Mit diesen 9 Punkten kann man Probleme in Unternehmen schnell erkennen und diese Punkte gezielt hinterfragen. Danach kann man sich eine objektive Meinung bilden und entscheiden, ob die Aktie kaufenswert ist oder nicht.

1. Negative Cashflows

Die Cashflows (Wiki) sind sozusagen die Luft, die ein Unternehmen zum Atmen braucht. Als Cashflow Zahlungsströme bezeichnet, die in ein Unternehmen herein gehen oder es verlassen. Nur wenn mehr Geld eingenommen wird, als ausgegeben wird, sind die Cashflows positiv.

Firmen können nicht unendlich lange mehr Geld ausgeben, als sie einnehmen. Deshalb sind negative Cashflows (Die Firma bezahlt mehr Geld, als es einnimmt) ein extremes Warnsignal, von schlechten Aktien. Im Extremfall droht sogar die Insolvenz! Negative Cashflows sollten daher immer hinterfragt werden, um die Ursachen dazu zu finden.

Konkret schaue ich mir hier die Cashflows aus dem operativen Geschäftsbetriebs an (Operating Cashflow) und den sogenannten Free Cashflow (Operating Cashflow abzüglich Kapitalkosten für Instandhaltung und Investitionen).

Beide Angaben erhält man im Geschäftsabschluss in der Kapitalflussrechnung.

2. Hohe Schulden im Verhältnis zum Eigenkapital oder zum Gewinn

Überschuldung ist nicht nur bei normalen Menschen eine Ursache für finanzielle Probleme. Auch Unternehmen können sich überschulden. Mit steigenden Schulden steigt auch das finanzielle Risiko.

Die daraus folgenden Zinszahlungen belasten die Ergebnisse über viele Jahre und führen zu einer Abhängigkeit von Fremdkapitalgebern. Deshalb sind zu hohe Schulden ein Warnsignal für schlechte Aktien.

Ich habe diesen Sachverhalt auch in meinem Beitrag über die wichtigsten Bilanzkennzahlen erläutert. Hier nochmal die Zusammenfassung:

Es gilt dasselbe, wie bei Privatanlegern.

- Die Schulden dürfen die Sicherheiten nicht übersteigen. Bei Unternehmen stellt das Eigenkapital die Sicherheit dar. Daher sollten die langlaufenden Schulden nicht höher sein, als dieses Eigenkapital (Debt to Equity Ratio < 1).

- Die Schulden müssen aus den Einnahmen zurückgezahlt werden. Daher sollten die langlaufenden Schulden optimaler Weise in weniger als 3 Jahren aus dem operativen Ergebnis (EBIT) bedient werden können.

Auch hier sind hohe Schulden ein Warnsignal, das man bei einer Firma hinterfragen sollte, bevor man die Aktie kauft.

3. Zinszahlungen nicht zu hoch

Wenn die Zinszahlungen höher sind, als die Einnahmen eines Unternehmens, dann bekommt die Firma mit hoher Wahrscheinlichkeit finanzielle Probleme. Zwar haben wir in Punkt 2 Firmen mit hohen Schulden bereits identifiziert. Diesen Punkt kann man sich jedoch gut zusätzlich ansehen, da es immer wieder Konstellationen geben kann, die ansonsten nicht abgedeckt sind.

Hierzu kann man sich das sog. Interest Coverage Ratio (Zinsdeckungsgrad) ansehen. Dieses sagt aus, wie hoch das operative Ergebnis im Vergleich zu den Zinszahlungen liegt:

Zinsdeckungsgrad = EBIT / Interest

Dieser Wert sollte niemals unter 1 liegen. Hier gilt je höher desto besser.

Sind die Zinszahlungen höher als das operative Ergebnis, dann ist dies ein absolutes Warnsignal, das schlechte Aktien auszeichnet.

4. Eine schlechte Aktienkursentwicklung

Value Investoren schauen zwar tendenziell nicht zu sehr auf die Preise, sondern spezialisieren sich auf den fairen Wert eines Unternehmens. Doch was ist, wenn dieser Wert langfristig nicht steigt oder sogar sinkt?

Viele Firmen verbrennen jedes Jahr Geld. Damit sinkt der faire Wert der Aktie und der Aktienkurs langfristig. Bei diesen Firmen arbeitet die Zeit gegen den Anleger. Diese Firmen sollten wir in jedem Fall vermeiden. Man kann dies auf einen schnellen Blick einfach anhand der historischen Kursentwicklung sehen.

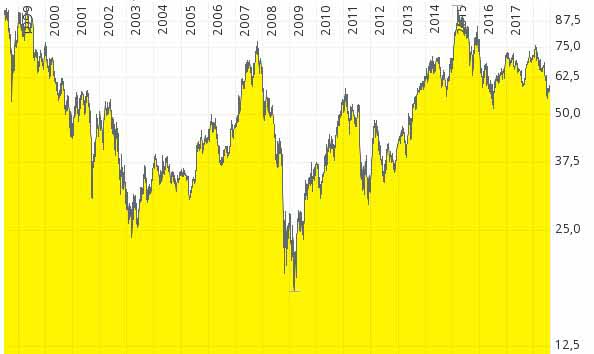

Hier mal ein Beispiel von Daimler:

Warum sollte Daimler in den nächsten Jahren und Jahrzehnten besser laufen, als in den letzten Jahren? Es gibt schlicht keinen Grund dafür. Zudem finden wir bei Daimler bereits 2 von den 3 besprochenen Warnsignalen. Negative Cashflows und hohe Verschuldung.

Deshalb ist hier Vorsicht geboten. Das Unternehmen schafft langfristig nahezu keinen Mehrwert und ist deshalb leider eine schlechte Aktie. Die Warnsignale zeigen dies ebenfalls.

Zwar sind Kursentwicklungen nicht per se schlecht, jedoch können wir uns immer die Frage stellen: „Warum sollte sich das denn in Zukunft ändern?“

5. Häufige Gewinnwarnungen

Eine Aktiengesellschaft hat die Pflicht ihren Anlegern alle Informationen zu geben, um die Firma und deren Zustand bewerten zu können.

Wenn Unternehmen ihre Ziele nicht erreichen, müssen sie ihre Aktionäre (Besitzer der Firma) umgehend informieren. Dies geschieht über eine sogenannte Gewinnwarnung. Gewinnwarnungen sind aus mehreren Gründen ein weiteres Warnsignal.

Häufige Gewinnwarnungen sind immer ein Zeichen dafür, dass die Manager nicht in der Lage sind den Firmenverlauf halbwegs zu prognostizieren. Das ist immer schlecht, denn dann können auch die Rohstoffe und anderen Dinge, wie Maschinen etc., nicht in dem Umfang beschafft werden, wie sie die Firma benötigt.

Dann muss die Firma pauschal von allem etwas mehr vorhalten, als es notwendig ist. Die Folge sind höhere Kosten.

Eine Gewinnwarnung ist außerdem immer ein Zeichen dafür, dass sich etwas anders entwickelt hat als gedacht. Häufige Gewinnwarnungen sieht man daher in Branchen und Unternehmen, wo sich das Umfeld schnell verändert. Hier ist eine langfristige Investition häufig reine Glückssache.

Daher sind Gewinnwarnungen ein weiteres wichtiges Warnsignal von schlechten Aktien.

6. Große Insider Verkäufe

Die Manager sollten dafür Arbeiten, dass die Firma für die nächsten Jahre und Jahrzehnte optimal aufgestellt ist. Leider handeln nicht alle Manager in diesem Sinne, sondern haben nur kurzfristige Ziele im Blick, um ihre Gehälter zu steigern und die Analysten bei der Stange zu halten.

Bei guten Unternehmen mit guten Perspektiven sind die Manager häufig selbst mit hohen Beträgen investiert. Damit sitzen die Manager quasi „Im selben Boot“, wie die Aktionäre. Wenn Manager große Aktienpakete plötzlich verkaufen ist dies daher immer ein erstes Warnsignal.

Natürlich wird nicht jeder Aktienverkauf wegen schlechten Zukunftsaussichten durchgeführt. Es könnte auch einfach sein, dass die Manager das Geld für andere Dinge benötigen. Dennoch lohnt es sich, bei großen Verkäufen genauer hinzusehen und über die Aktienposition einmal nachzudenken.

7. Ermittlungsverfahren gegen Manager oder die Firma

Die meisten Manager und Firmen agieren im erlaubten Bereich. Andere jedoch übertreiben es und verstoßen aktiv gegen Gesetze, wenn es ihnen einen Vorteil bringt. Dieser Vorteil ist dann selten für die Ewigkeit gemacht, da der Sachverhalt irgendwann auffällt (hallo Dieselskandal).

Das Problem mit Ermittlungsverfahren sind nicht nur die Strafen, die auf Firmen zukommen, sondern ein stetiger Aufwand für Rechtsstreitigkeiten verursacht hohe Kosten in der Firma (Mitarbeiter in der Rechtsabteilung und Arbeitszeit). Wenn die Manager selbst im Zielkreuz stehen und befürchten müssen rechtlich belangt zu werden, dann haben sie selten die notwendige Zeit, um sich auch noch um die Firma zu kümmern, für die sie arbeiten.

Daher sind Fälle, wie die Deutsche Bank, mit immer neuen Verfahren gegen die Firma ein extremes Warnsignal. Die Fälle beschäftigen diese Firma nun seit vielen Jahren und immer neue Strafen mussten gezahlt werden. Die Manager müssen sich immer mit diesen Verfahren beschäftigen und haben weniger Zeit, die Firma wieder nach vorne zu bringen.

Mein Fazit: Finger Weg, egal wie „günstig“!

8. Niedrige Kapitalrenditen

Hier ist wieder eine Kennzahl im Spiel. Die verschiedenen Kapitalrenditen (z.B. Eigenkapitalrendite, ROCE oder Gesamtkapitalrendite) beschreiben, wie effizient die Firma mit ihrem Kapital wirtschaftet. Stell Dir einmal vor, ein Unternehmen erzielt mit seinem Kapital, das es im Unternehmen einsetzt, eine Rendite von 5%, muss aber 7% für die Kredite für dieses Geld an Gläubiger zahlen.

Deshalb sollten die Kapitalrenditen (konkret die Eigenkapitalrendite oder das ROCE) höher sein, als die Kosten um dieses Kapital bereitzustellen. Die Kapitalkosten kann man zwar aufwändig bestimmen, in der Praxis ist dies aber nicht notwendig, da die Kapitalkosten in der Regel unterhalb von 10% liegen.

Ich möchte bei meinen Unternehmen eine Eigenkapitalrendite und ROCE von größer 15% sehen, sonst halte ich die Aktie für eine schlechte Aktie.

Neben der leicht verständlichen Erklärung, dass die Kapitalrenditen höher sein sollten, als die Kapitalkosten, sind Firmen mit hohen Kapitalrenditen langfristig viel erfolgreicher, als andere Firmen.

Das liegt daran, dass diese Firmen profitabler wirtschaften und weniger Kapital für Wachstum benötigen.

9. Der Buchwert steigt nicht

Der Buchwert (Eigenkapital je Aktie) zeigt an, wie hoch das Netto-Vermögen (alle Vermögenswerte abzüglich Verbindlichkeiten) im Bezug auf eine Aktie ist. Das bedeutet jedoch nicht, dass dies der faire Wert der Aktie wäre. Eine Firma kann deutlich mehr oder sogar weniger Wert sein, als ihr aktuelles Nettovermögen dies aufzeigt. Denn neben der aktuellen Vermögenslage sind die künftigen Gewinne und Cashflows entscheidend.

Außerdem kann der Buchwert durch das Management stark verfälscht werden, da viele Dinge in der Bilanz von den Kaufleuten der Unternehmen im Wert nur abgeschätzt werden (in der Regel so wie es für die Firma am besten passt).

Dennoch kann der Buchwert gut zeigen, ob eine Firma langfristig mehr Vermögen als Schulden in sich anhäufen kann. Dann steigt der Buchwert stetig an.

Firmen die Geld verbrennen oder wo die Umsätze durch hohe Kosten aufgefressen werden, steigern ihren Buchwert nicht, sondern verbrennen ihre Rücklagen. Der Buchwert sinkt damit. Deshalb ist nicht steigender Buchwert ein weiteres wichtiges Warnsignal.

Hier können wir dann gezielt nach der Ursache suchen. Wird wirklich Geld verbrannt oder steigt der Buchwert nur nicht, weil die Firma ihr ganzes Geld an die Aktionäre ausschüttet (Dividenden und Aktienrückkäufe)? Bei vielen Dividendenaktien kann man zweiteres aktuell erkennen.

Fazit – Warnsignale nutzen und die richtigen Fragen stellen

Die Warnsignale zeigen Entwicklungen im Unternehmen auf, die wir gezielt hinterfragen können. Manchmal gibt es gute Gründe dafür, warum manche Warnsignale trotzdem in dem konkreten Fall kein in Ordnung sind. Allerdings ist es in der Regel so, dass die Firmen in bestimmten Bereichen Probleme haben. Je mehr Probleme eine Firma hat, desto schlechter ist die Aussicht für die Aktie.

Deshalb schaue ich mir diese Punkte vor einem Kauf genauer an und meide so viele schlechte Investments. Außerdem kann ich hier viele Firmen direkt herausfiltern und muss so keine Zeit in die weitere Fundamentalanalyse stecken.

Viele Warnsignale kannst Du auch mit meinem Bilanz Screener bequem erkennen: